Wie Sie den Sanierungsberater in der Krise bezahlen können

Die Insolvenzanfechtung ist ganz böse, das weiß jeder.

Deswegen hat der Gesetzgeber auch mit dem "Gesetz zur Verbesserung der Rechtssicherheit bei Anfechtungen nach der Insolvenzordnung und nach dem Anfechtungsgesetz (InsoAnfÄndG) vom 29.03.2017 daran herumgedokert. Die Änderungen gelten für Insolvenzverfahren die ab 5. April 2017 eröffnet worden sind.

Ganz besonders böse ist § 133 InsO. Dessen unveränderter Absatz 1 lautet:

"Anfechtbar ist eine Rechtshandlung, die der Schuldner in den letzten zehn Jahren vor dem Antrag auf Eröffnung des Insolvenzverfahrens oder nach diesem Antrag mit dem Vorsatz, seine Gläubiger zu benachteiligen, vorgenommen hat, wenn der andere Teil zur Zeit der Handlung den Vorsatz des Schuldners kannte. Diese Kenntnis wird vermutet, wenn der andere Teil wußte, daß die Zahlungsunfähigkeit des Schuldners drohte und daß die Handlung die Gläubiger benachteiligte."

Im Klartext: wenn der Schuldner mich auf Kosten der anderen Gläubiger bevorzugt hat und ich wusste, dass die anderen insoweit in die Röhre gucken, muss ich das Erhaltene zurückgeben.

Ein Problem ist die klassische Sanierungsberatung oder genauer, die Rechnung des Sanierungsberaters, denn natürlich weiß der, dass die Zahlungsunfähigkeit des Schuldners droht und auch, dass es die anderen Gläubiger benachteiligt, wenn seine Rechnung gezahlt wird - denn dann ist das Geld ja beim Sanierungsberater und nicht bei den anderen Gläubiger.

In einem vom Landgericht Würzburg entschiedenen Fall hat der Insolvenzverwalter genau aus diesem Grund vom Sanierungsberater das Honorar zurückgefordert. Der war auf Initiative einer Bank mit der Erstellung eines Gutachtens beauftragt worden, das für die Bank die Grundlage ihrer Finanzierungsentscheidung bilden sollte.

Das Gericht hat die Klage allerdings abgewiesen (71 O 1592/16 Ins) und die Leistungen des Sanierungsberaters für notwendige bzw. betriebsnotwendige Leistungen im Sinne der Rechtsprechung des Bundesgerichtshofs zu bargeschäftsähnlichen Zahlungsvorgängen im Rahmen der Vorsatzanfechtung gehalten; aus meiner Sicht zu Recht.

Das Gericht hat die Klage allerdings abgewiesen (71 O 1592/16 Ins) und die Leistungen des Sanierungsberaters für notwendige bzw. betriebsnotwendige Leistungen im Sinne der Rechtsprechung des Bundesgerichtshofs zu bargeschäftsähnlichen Zahlungsvorgängen im Rahmen der Vorsatzanfechtung gehalten; aus meiner Sicht zu Recht.

Das Gericht schreibt:

"Die Erstellung eines Sanierungskonzepts bzw. einer Fortführungsprognose i.S. des § 19 InsO war ein betriebsnotwendiges Geschäft aus Sicht der jetzigen Insolvenzschuldnerin, weil diese Leistungen zur Fortführung des Unternehmens notwendig waren.

Außergerichtliche Sanierungen sind i.d.R. von intensiven und zum Teil langwierigen Verhandlungen zwischen den Beteiligten geprägt. Es ist anerkennt, dass es losgelöst ob es sich um Kapitalbeiträge der Gesellschafter, Tilgungsstundungen der Finanzierer, Zahlungszielverlängerungen der Lieferanten oder um Verzichte der Arbeitnehmer handelt, die rechtswirksame Einigung auf die erforderlichen Sanierungsbeiträge aus rechtlichen Gründen nur auf der Grundlage eines tragfähigen, i.d.R. von einem unabhängigen Experten erstellten Sanierungskonzepts erfolgen (vgl. Andersch/Philipp, NZI 2017, 782).

Auch kann ein Kreditinstitut bei Beachtung dieser Anforderungen einen Sanierungskredit gewähren, ohne sich einem begründeten Sittenwidrigkeitsvorwurf, einer erfolgreichen Insolvenzanfechtung oder der Gefahr auszusetzen, dass ein Dritter einen Anspruch wegen Gläubigergefährdung realisieren kann (BGH, NJW 1998, 1561; OLG Köln, Urt. v. 3.4.2009 – 6 U 80/08, BeckRS 2010, 03013). Auch insoweit ist anerkannt, dass das Konzept von einem unvoreingenommenen branchenkundigen Fachmann erstellt und überprüft worden sein sollte.

An der Betriebsnotwendigkeit der Leistungen eines externen Beraters im Rahmen der Prüfung einer Sanierung bzw. Fortführung des Unternehmens bei Liquiditätsproblemen oder drohender Zahlungsunfähigkeit besteht daher kein Zweifel."

Die Sanierungsberaterin hat ihre jeweiligen Rechnungen auch zeitnah zur jeweiligen Leistungserbringung erstellt und die Schulkdnerin hat sie bezahlt. Daher hat das Gericht eine bargeschäftsähnliche Situation angenommen.

Insgesamt ließt sich das Urtei wie ein "Kochbuch" für die Beauftragung und Abrechnung von Beratungsleistungen in der Unternehmenskrise.

Apropos: wenn es "eng" wird bei Ihnen, vereinbaren Sie einen Beratungstermin mit uns oder noch besser: sorgen Sie vor mit unserem

Flyer Risikocheck für Unternehmen

.

Wie der Fiskus sich hinter Datenschutz versteckt, damit er nicht zahlen muss

Datenschutz ist eine tolle Sache. Nicht so toll ist es, wenn der Staat den Schutz von Daten vorschiebt, um sich lästige Ansprüche vom Leib zu halten. So gerade passiert mit missliebigen Ansprüchen von Insolvenzverwaltern.

Im Vorfeld einer Insolvenz sind es meistens die Krankenkassen und das Finanzamt, die gegen den späteren Schuldner vollstrecken. Klar, die können sich ja auch ihre Vollstreckungstitel ruck, zuck selber machen.

Wenn es dann zu einer Insolvenz kommt, können Vollstreckungen die kurz vor Antragstellung erfolgt sind, im Rahmen der Insolvenzanfechtung rückgängig gemacht werden. Der Insolvenzverwalter fordert den vollstreckten Betrag zur Insolvenzmasse, wo er die Quote für alle Insolvenzgläubiger erhöht (aber auch die Vergütung des Insolvenzverwalters).

Manchmal weiß der Insolvenzverwalter nicht, ob Geld im Anfechtungszeitraum an die Finanzverwaltung geflossen ist. In diesem Fall helfen ihm die Informationsfreiheitsgesetze (IFG) der Länder weiter; danach hat jede Person einen Anspruch auf Auskunft (für "normale" Menschen gibt es hier eine Plattform dafür).

Dass die Finanzämter dem Insolvenzverwalter sagen mussten, was Sie dem Schuldner abgeknöpft haben, nur damit dieser es ihnen dann abknöpft, hat die Finanzverwaltung natürlich genervt. Und so kam zeitgleich mit der DSGVO § 32a AO in der jetzt gültigen Fassung ins Gesetz.

Da heißt es:

Die Pflicht der Finanzbehörde zur Information der betroffenen Person gemäß Artikel 13 Absatz 3 der Verordnung (EU) 2016/679 besteht ergänzend zu der in Artikel 13 Absatz 4 der Verordnung (EU) 2016/679 genannten Ausnahme dann nicht, wenn die Erteilung der Information über die beabsichtigte Weiterverarbeitung oder Offenbarung [...] den Rechtsträger der Finanzbehörde in der Geltendmachung, Ausübung oder Verteidigung zivilrechtlicher Ansprüche oder in der der Verteidigung gegen ihn geltend gemachter zivilrechtlicher Ansprüche im Sinne des Artikels 23 Absatz 1 Buchstabe j der Verordnung (EU) 2016/679 beeinträchtigen würde und die Finanzbehörde nach dem Zivilrecht nicht zur Information verpflichtet ist. (Hervorhebung von mir)

Dazu gibt es ein Schreiben des Bundesministeriums der Finanzen in dem genau steht, welche Ansprüche der Staat loswerden will, nämlich

"z. B. Amtshaftungsansprüche, Schadenersatzansprüche, Insolvenzanfechtungsansprüche" (Rn 48)

Tja, so kann man es natürlich auch machen.

Steilvorlage für den Staatsanwalt

Das Insolvenzgericht schickt in diversen Fällen automatisch Informationen an die Staatsanwaltschaft - so sehen es die "Mitteilungen in Zivilsachen (MiZi)" vor.

Hier ein Beispiel aus einem Bericht des Insolvenzverwalters den der Staatsanwalt direkt abschreiben kann für seine Anklage wegen Verletzung der Buchführungspflicht (§ 283b StGB) und anderes:

Im Rahmen der Fortführung der ersten Insolvenz hat der damalige Insolvenzverwalter einige Jahre dafür Sorge getragen, dass die der Insolvenzschuldnerin obliegenden steuerlichen und sozialversicherungsrechtliche Pflichten auch tatsächlich erfüllt wurden.

Nach Annahme eines durch den damaligen Insolvenzverwalter vorgelegten Insolvenzplans wurde die Schlussverteilung durchgeführt und das Insolvenzverfahren schließlich aufgehoben. Dies hatte zur Folge, dass ab 2007 wieder der Geschäftsführer der Insolvenzschuldnerin für die Erfüllung der Pflichten des internen Rechnungswesens (Buchführung, Abgabe von Steuererklärungen, z.B. Umsatzsteuervoranmeldungen, Lohnsteuermeldungen etc.) alleine - d.h. ohne Überwachung durch einen Insolvenzverwalter - verantwortlich war.

Diesen Pflichten kam der Geschäftsführer nach den hier vorliegenden Ermittlungen nicht hinreichend nach. Dem liegt vermutlich zugrunde, dass dieser sich in erster Linie als „Handwerker“ und erst in zweiter Linie als „Kaufmann“ versteht, sodass die gesamte Buchhaltung der Schuldnerin ab 2007 massiv vernachlässigt wurde. Im Ergebnis stellt es sich so dar, dass für die Zeiträume nach dem 01.01.2007 weder Jahresabschlüsse noch Steuererklärungen erstellt wurden.

Die Schuldnerin hatte zwar einen Steuerberater beauftragt, der auch Auswertungen aus den Buchhaltungsunterlagen fertigte. Zur Erstellung von Jahresabschlüssen oder Steuererklärungen kam es nach Angaben des Steuerberaters allerdings nicht, da die sich aus dem Belegwesen ergebenden Unstimmigkeiten nicht hinreichend geklärt werden konnten und ständig Zahlungsrückstände bestanden, so dass der Steuerberater die erforderlichen Arbeiten (nachvollziehbar) verweigert hat.

Selbst unter der Annahme, dass dem Geschäftsführer der Schuldnerin nicht bewusst war, dass der Sanierungsgewinn im Jahre 2007 (durch den Forderungsverzicht der Gläubiger aufgrund des Insolvenzplans) zu versteuern war und er irrig davon ausging, dass alle Überschüsse der Folgejahre mit dem Verlustvortrag aus den vorhergehenden Geschäftsjahren verrechenbar gewesen wären, ist die Nichterstellung von Jahresabschlüssen über mehrere Jahre hinweg aus kaufmännischer Sicht nicht nachvollziehbar.

Im Jahr 2011 wurde eine Außenprüfung durch das Finanzamt durchgeführt. Da die Höhe des Sanierungsgewinns aus dem Geschäftsjahr 2007 die Höhe des zuvor angesammelten Verlustvortrages überstieg, ergaben sich für die Folgejahre ab 2008 jeweils Steuernachzahlungen. Den teilweise vorgenommenen Schätzungen der Finanzverwaltung konnte nicht qualifiziert entgegen getreten werden, da es an den entsprechenden Auswertungen bzw. einem nachvollziehbaren und vollständigen internen Rechnungswesen fehlte.

Nachdem die Schuldnerin sich nicht in der Lage sah, die Steuerschulden zu begleichen, erließ die Finanzverwaltung hinsichtlich des Geschäftskontos der Schuldnerin einen Pfändungs- und Überweisungsbeschluss und stellte schließlich auch Antrag auf Eröffnung des Insolvenzverfahrens.

Was lernen wir von Prof. Krause?

Das Amtsgericht Potsdam hat gegen den früheren Bundesverkehrsminister Prof. Dr. Günther Krause einen Strafbefehl mit einer Geldstrafe in Höhe von 5.400,00 € erlassen. Den Strafbefehl hat Krause sofort angenommen – das war eine gute Entscheidung, denn damit ist er nach meiner Einschätzung recht gut davon gekommen. Die Staatsanwaltschaft hatte gegen Günther Krause Anklage in drei Fällen erhoben.

- Erstens: Insolvenzverschleppung, also das zu späte Stellen des Insolvenzantrags.

- Zweitens: Vorenthalten von Arbeitnehmerbeiträgen zur Sozialversicherung.

- Drittens: Bankrott.

Das Gesetz sieht für die einzelnen Tatbestände Höchststrafen von je fünf bzw. drei Jahren Gefängnis vor. Wer es nachlesen will: geregelt sind die Delikte in §§ 15a InsO, 266a StGB und 283 StGB.

Krauses ehemalige Firma „Information–Beratung–Projektentwicklung GmbH“ mit Sitz in Brandenburg/Havel hatte angeblich eine Methode erfunden, mit der er aus Hausmüll Rohöl und aus alten Autoreifen Carbon produzieren wollte. So richtig scheint das aber nicht geklappt zu haben.

Nach Anträgen auf Insolvenzeröffnung vom 13.11.2015, 15.02.2016, 16.03.2016 und 05.04.2016 hat das Amtsgericht Potsdam das Insolvenzverfahren über das Unternehmen eröffnet (Aktenzeichen 35 IN 642/15). Krause selbst gibt einem ausgefallenen Großauftrag die Schuld.

Der nun verhängte Strafe setzt sich aus 180 Tagessätzen zu je 30 € zusammen. Damit gilt Krause als vorbestraft, aber das dürfte ihn nicht sonderlich interessieren, denn er wurde im Zusammenhang mit der Insolvenz seiner „Aufbau Invest GmbH“ schon einmal zu einer Bewährungsstrafe verurteilt.

Gesetzlich möglich sind 5 bis 360 Tagessätze, bei Bildung einer Gesamtstrafe nach § 54 StGB bis 720 Tagessätze; ein Tagessatz entspricht einem Dreißigstel des monatliches Nettoeinkommens, wobei noch bestimmte Belastungen abgezogen werden. Wesentlich mehr als dem pfändungsfreien Betrag dürfte Herrn Krause also nicht zur Verfügung stehen. So gesehen sind 5.400,00 € auch nicht ganz wenig.

Was lernen wir aus dem Fall?

- In Insolvenzverfahren gehen die Akten automatisch vom Insolvenzgericht an die Staatsanwaltschaft - dafür gibt es die Mitteilungen in Zivilsachen, liebevoll MiZi genannt. Die Sozialversicherungsträger liefern die Informationen zu und der Staatsanwalt kann ohne allzu viel Mühe eine schöne Anlage machen.

- Wenn eine Gesellschaft in eine wirtschaftliche Schieflage gerät, muss der Geschäftsführer schnell und richtig agieren. Fehler führen hier fast zwangsläufig dazu, dass man sich mit dem Insolvenzverwalter und der Staatsanwaltschaft herumschlagen muss.

- Gute anwaltliche Beratung ist wichtig. Besser aber bevor das Kind im Brunnen liegt.

- "Der Dumme macht einen Fehler zweimal; der Kluge lernt daraus" - obwohl: "Du kannst nicht zweimal den gleichen Fehler machen, Beim zweiten Mal ist es nämlich kein Fehler mehr, sondern eine Entscheidung."

Wie Sie ermitteln, ob eine GmbH zahlungsunfähig ist

Im Moment wird in der insolvenzrechtlichen „Szene“ ziemlich ausführlich über ein Urteil des Bundesgerichtshofs von 19. Dezember 2017 berichtet (II ZR 88/16), in dem es um die Ermittlung der Zahlungsunfähigkeit einer GmbH geht.

Ich verstehe diese Aufregung nicht ganz, denn eigentlich ist das doch – Entschuldigung! - kalter Kaffee.

Hintergrund war ein klassischer Fall der Geschäftsführerhaftung nach § 64 GmbHG. In diesem heißt es

Die Geschäftsführer sind der Gesellschaft zum Ersatz von Zahlungen verpflichtet, die nach Eintritt der Zahlungsunfähigkeit der Gesellschaft oder nach Feststellung ihrer Überschuldung geleistet werden. Dies gilt nicht von Zahlungen, die auch nach diesem Zeitpunkt mit der Sorgfalt eines ordentlichen Geschäftsmanns vereinbar sind.

Der Insolvenzverwalter verlangte Ersatz für Zahlungen, die im letzten Jahr vor dem Insolvenzantrag veranlasst worden waren und begründete dies damit, die Gesellschaft sei schon ein Jahr vor der Antragstellung zahlungsunfähig gewesen.

Der Knackpunkt war also, ob die Zahlungsunfähigkeit der Gesellschaft zum Zeitpunkt als die Zahlungen vorgenommen wurden bereits eingetreten war. Die Zahlungsunfähigkeit ist in § 17 Abs. 2 Satz 1 InsO wie folgt definiert:

Der Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen.

Die Zahlungsunfähgkeit („nichts geht mehr“) wird von der Zahlungsstockung ("es ist vorübergehend etwas knapp") abgegrenzt. Nur eine Zahlungsstockung und noch keine Zahlungsunfähigkeit liegt vor, wenn die vorhandenen flüssigen Mittel ausreichen, um wenigstens 90% der fälligen Verbindlichkeiten zu bedienen und die Deckungslücke in den kommenden drei Wochen geschlossen werden kann.

Bislang hatte noch keiner der für zivilrechtliche Fragen zuständigen Senate des BGH entschieden, ob nur die innerhalb von drei Wochen flüssig zu machenden Mittel auf der Aktivseite zu berücksichtigen sind, oder auch die innerhalb von drei Wochen fällig werdenden und eingeforderten Verbindlichkeiten (Passiva II) auf der Passivseite.

Ein Beispiel:

Ein Beispiel:

Der aktuelle Liquiditätsbestand beträgt 1.000 T€, dem stehen fällige Verbindlichkeiten in Höhe von 1.050 T€ gegenüber. Wenn innerhalb von 21 Tagen weitere liquide Mittel (Aktiva II) realisiert werden können von 300 T€ ergibt der Vergleich zwischen geplanter Liquidität in drei Wochen und aktuell fälligen Verbindlich keine Deckungslücke mehr – die Liquidität übersteigt die Verbindlichkeiten.

Aber was bringt diese Betrachtung, wenn im gleichen Zeitraum weitere Verbindlichkeiten von 400 T€ fällig werden (Passiva II)? Richtig gar nichts, denn dann ist nichts gewonnen und die Deckungslücke hat sich sogar noch erhöht.

Das hat auch der BGH so gesehen und geurteilt:

Bei der Feststellung der Zahlungsunfähigkeit gemäß § 17 Abs. 2 Satz 1 InsO anhand einer Liquiditätsbilanz sind auch die innerhalb von drei Wochen nach dem Stichtag fällig werdenden und eingeforderten Verbindlichkeiten (sog. Passiva II) einzubeziehen.

Es ist also nicht ausreichend, dass die am Stichtag bestehende Lücke durch die in den kommenden drei Wochen flüssig zu machenden Mittel geschlossen werden kann. Die Vorschau muss vielmehr zeigen, dass im drei-Wochen-Zeitraum die Lücke auch unter Berücksichtigung der neu fällig werdenden Verbindlichkeiten vollständig geschlossen werden kann.

Weil das bislang nicht entschieden worden war, gab es über diesen Punkt einen Streit in der juristischen Fachliteratur - obwohl der für Strafsenat zuständige Teil des Bundesgerichtshofs diese Frage in einem Urteil vom 21.8.2013, 1 StR 665/12, schon genau so beantwortet hatte wie die Kollegen von der Zivilrechtsabteilung jetzt. Und da sage noch mal einer, „zwei Juristen, drei Meinungen“.

Auch wenn der BGH diese Frage noch nicht ausdrücklich entschieden hat, sagt doch der gesunde Menschenverstand, dass es gar nicht anders sein kann. Auch die Beratungspraxis (jedenfalls meine) hat das in den vergangenen Jahren schon so gehandhabt - allein schon, um auf der sichern Seite zu sein, schließlich geht es für den Geschäftsführer um Strafbarkeit und seine wirtschaftliche Existenz.

Apropos: Kennen Sie unsere Infografik zur Prüfung der Insolvenzantragspflicht?

http://www.schnee-gronauer.de/infografik-pruefungsschema-insolvenzantragspflicht-wegen-zahlungsunfaehgkeit/

Wie Sie sich gegen Insolvenzverwalter wehren (eine Foto-Lovestory)

Das Impulse-Magazin hat geradezu ungeheuerliches herausgefunden:

Insolvenzverwalter treiben mit rabiaten Methoden Geld bei Mittelständlern ein - häufig ohne Rechtsgrundlage. Unternehmer sollten sich nicht einschüchtern lassen.

Daniel Schönwitz hat in Ausgabe 3/2018 6 gute Seiten darüber geschrieben, welche "Tricks" Verwalter nutzen und was sich dagegen tun lässt.

Wie das in der Praxis funktioniert, erkläre ich in unserer "Foto-Lovestory".

Damit es übersichtlich bleibt, hat jeder der Mitspieler seine eigene Farbe bekommen. Der Insolvenzverwalter blau. Die von ihm beauftragten Rechtsanwälte grün und wir - natürlich - orange.

Meine Mandantin hatte ein Treuhandkonto eingerichtet. Auf dieses hatte die spätere Schuldnerin nach Abtretung einen Steuererstattungsanspruch überweisen lassen. Von dem Guthaben wurden dann unter anderem diverse Einkäufe für den Betrieb der Schuldnerin getätigt.

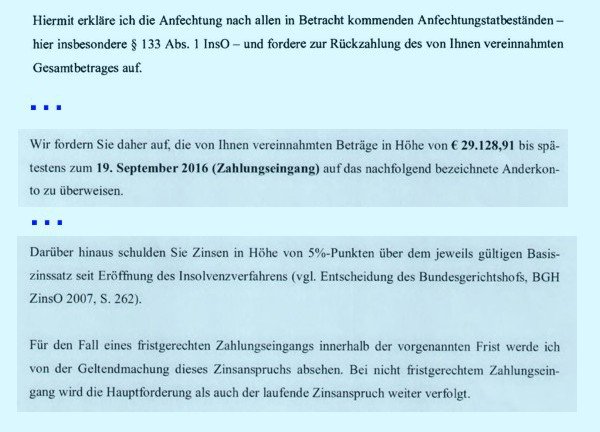

Jedenfalls flatterte meiner Mandantin irgendwann das folgende Schreiben des Insolvenzverwalters auf den Tisch:

Dieses Scheiben enthält die typischen Elemente eines Anfechtungsschreibens von Insolvenzverwaltern: (1.) Am Anfang eine ganz weit gefasste Anspruchsgrundlage ("alle in Betracht kommenden") - das ist nach der Rechtsprechung ausreichend. (2.) Dann baukastenartige Ausführungen die mit ein paar Infos zum Sachverhalt angereichert sind und am Ende gibt es (3.) noch einen Bonus, wenn man ohne zu Mucken bezahlt: der Verwalter verzichtet auf die Zinsen.

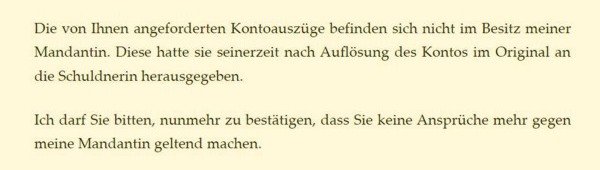

Meine Mandantin ist klug und hat mich mandatiert. Auf das Schreiben des Verwalters habe ich wie folgt geantwortet:

Das war natürlich nickelig, weil ich ihn absichtlich falsch verstanden hatte. Aber im Anfechtungsrecht geht es um Rechtshandlungen und der Verwalter hatte nunmal die Abtretung angefochten.

Danach ist dem Verwalter wohl gedämmert, dass sein Schuss ins Blaue nicht getroffen hat und es nicht ganz so einfach wird wie es gedacht hat. Vor allem aber muss ihm gedämmert sein, dass er nicht recht weiß, was eigentlich passiert ist und gar keine Unterlagen - sprich Kontoauszüge - hat; deswegen hat er mich aufgefordert, ihm diese zu schicken. Netter Versuch, aber es ist natürlich seine Aufgabe, alles zusammenzusammeln, was er braucht.

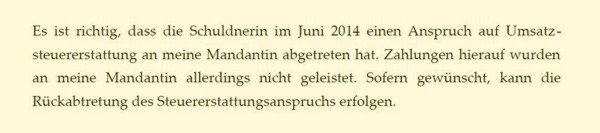

Obwohl er also den behaupteten Anspruch offensichtlich nicht darlegen konnte, schrieb er gleichzeitig:

Na ja, immerhin war die Forderung ohne ersichtlichen Grund um rd. 1.500 € gesunken.

Aber das Spiel war ja noch nicht vorbei und deswegen antwortete ich ihm:

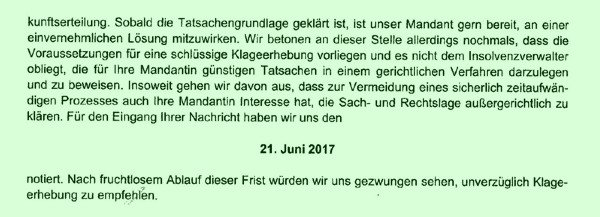

Eine Anspruchsgrundlage hatte der Verwalter also immer nicht und der Sachverhalt war ihm auch nicht richtig klar - schließlich hatte er immer noch keine Kontoauszüge. Aber das hielt ihn natürlich nicht davon ab, mir zu schreiben:

Danach kam noch mal eine Zahlungsaufforderung und eine Frist.

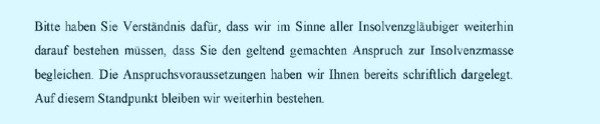

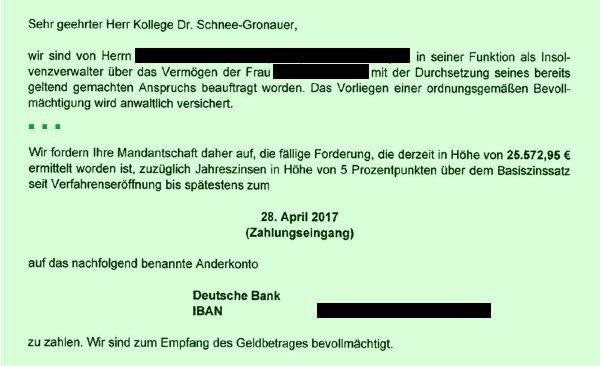

Es ist ja immer gut, wenn man einen Standpunkt hat. Dachte sich auch der Verwalter und zündete Stufe zwei der Eskalationsrakete. Er schaltete eine Anwaltskanzlei ein - an der er natürlich beteiligt ist. Und die schrieb:

Gut, die Forderung war noch einmal um 2.000 € gesunken. Die Gegenseite war also auf dem richtigen Weg, meinte nun aber, die Verfügungen über das Guthaben wären gar nicht von der Schuldnerin veranlasst worden.

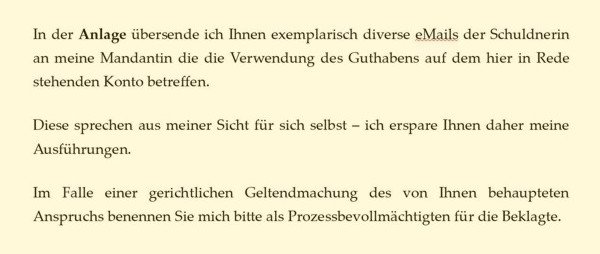

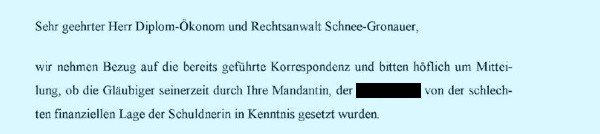

Na gut, dachte ich, schicke ich halt mal ein paar ausgewählte Infos an die Gegenseite und sage nett "Ihr könnt Euch gehackt legen":

Statt sich "gehackt" zu legen oder eine Klage einzureichen schrieben die Gegenanwälte noch einmal und haben das gleich mit einem kleinen Einführungskurs im Zivilprozessrecht verbunden (vielen Dank dafür!).

Allerdings offenbart sieh hier genau das Problem der Gegenseite: sie war selbst nicht sicher, ob es für eine schlüssige Klage reicht. Schlüssig meint in diesem Zusammenhang: alle Voraussetzungen des Tatbestandes müssen dargelegt und beweisen werden können.

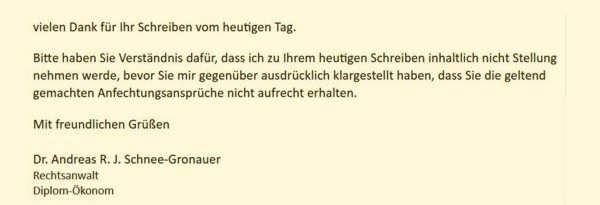

Wenn es am schönsten ist, soll man aufhören und so schrieb ich:

Wie ich erwartet hatte, kam keine Klage. Dafür schrieb der Insolvenzverwalter wieder:

Klartext: Der Verwalter will wissen, ob er wenigsten die Empfänger der Zahlungen in Anspruch nehmen kann. Das wäre der Fall gewesen, wenn meine Mandantin diesen erzählt hätte, dass die Schuldnerin zahlungsunfähig ist.

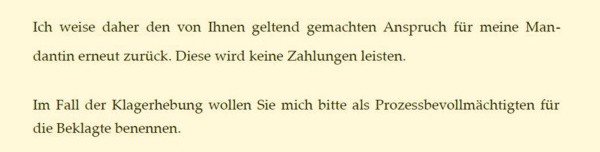

Nun hätte ich natürlich schreiben können, dass ich ihm das nicht sagen kann, weil ich sonst den Gegenanwalt umgehen würde. Aber ich hatte meinen guten Tag und so schrieb ich statt dessen:

Danach haben sich weder der Insolvenzverwalter noch die von ihm beauftragten Anwälte jemals wieder gemeldet. Mittlerweile ist der Anfechtungsanspruch verjährt und meine Mandantin "safe".

Grundsätzlich muss ich in diesem Fall dem Verwalterbüro und den Anwälten aber zugute halten, dass sie grundsätzlich ordentliche Arbeit gemacht haben machen wollten. Der Verwalter hat aber oft Schwierigkeiten, den Sachverhalt richtig zu ermitteln, weil er nur dass weiß, was der Schuldner ihm sagt und was er selbst herausfindet. Und da seine Vergütung auch davon abhängt, wie viel Masse er realisiert, versucht er es halt mal.

Und die Lektion von der Geschicht':

- Lassen Sie sich nicht ins Boxhorn jagen, wenn der Insolvenzverwalter viele Paragraphen und Urteile in seinen Brief schreibt. Verschaffen Sie sich in aller Ruhe einen Überblick über die Rechts- und Beweislage, bevor Sie reagieren.

- Prüfen Sie genau, wie der Anspruch ermittelt ist und rechnen Sie nach.

- Geben Sie dem Verwalter nicht bereitwillig Informationen - bedenken Sie, dass er die Anspruchsvoraussetzungen substantiiert darlegen muss.

- Wenn an der Position des Insolvenzverwalters etwas dran ist, bietet es sich ggf. an, mit ihm zu verhandeln (jedenfalls wenn er genug Masse für die Klage hat oder wahrscheinlich Prozesskostenhilfe bekommen wird). Meistens wollen Insolvenzverwalter eine wirtschaftliche Lösung finden - genau wie Sie.

Oder Sie beauftragen einfach uns ;-)

In welchem Umfang haftet der Insolvenzverwalter? (BGH)

Gestern hat der für Insolvenzrecht, Anwaltshaftung und Steuerberaterhaftung zuständige IX Zivilsenat des BGB an einem Tag gleich drei Leitsatzentscheidungen veröffentlicht - was für ein Fest.

In der Entscheidung IX ZR 37/17 geht es um Schadenersatzansprüche gegen den Insolvenzverwalter.

Der Fall ist relativ schnell erklärt. Die Schuldnerin hatte Rinder aus EU-Ländern in nicht EU-Länder exportiert. Der Insolvenzverwalter führte das Unternehmen auch nach Eröffnung des Insolvenzverfahrens fort.

n diesem Zusammenhang charterte die Schuldnerin bei einer in den Vereinigten Arabischen Emiraten ansässigen Gesellschaft ein Schiff um damit Rinder zu transportieren.

Danach schloss die Schuldnerin mit der Klägerin einen Beförderungsvertrag, in dem sie sich verpflichtete, Rinder aus den Vereinigten Staaten in einen Hafen am Schwarzen Meer zu transportieren. Dafür war ein Betrag in Höhe von rd. 1,8 Mio US-$ vereinbart worden. Darauf leistete die Klägerin wie vereinbart Vorauszahlungen in Höhe von rd. 1,2 Mio. US-$.

Danach kam es zu Differenzen zwischen der Schuldnerin und der Klägerin wegen der Versicherung des vereinbarten Viehtransportes. Die Schuldnerin verlangte von der Klägerin eine Freistellung von der Haftung für Transportschäden. Nachdem die Klägerin sich in dem nachfolgenden Schriftwechsel geweigert hatte, eine entsprechende Erklärung abzugeben, lehnte die Schuldnerin die Durchführung des Transportes ab. Daraufhin kündigte die Klägerin den Vertrag mit der Schuldnerin.

Diese weigerte sich, die Kündigung anzuerkennen, und erstattete die geleisteten Anzahlungen nicht zurück.

Danach ließ die Klägerin entsprechend dem Vertrag ein Schiedsverfahren vor einem Schiedsgericht in Stockholm durchführen. Das Schiedsgericht stellte fest, dass die Schuldnerin die Hälfte des von der Klägerin eingezahlten Vorschusses in Höhe von insgesamt 163.000 € zu tragen hat. Das Schiedsgericht stellte weiter fest, dass die Weigerung der Schuldnerin, den Transport ohne die Freistellungserklärung durchzuführen, unberechtigt war und verpflichtete die Schuldnerin zur Zahlung von Schadensersatz wegen Nichterfüllung in Höhe von 734.517,31 US-$ zuzüglich Zinsen und zur Freistellung der Klägerin von Ansprüchen einer Expo-Trade Pty Ltd. in Höhe von 2.882.884 US-$. Ferner belastete es die Schuldnerin mit den Kosten des Schiedsverfahrens in Höhe von 140.234 € und verpflichtete diese zur Übernahme der der Klägerin entstandenen notwendigen außergerichtlichen Kosten in Höhe von 28.885 €.

Hierauf zeigte der Insolvenzverwalter gegenüber dem Insolvenzgericht Masseunzulänglichkeit an, also, dass die Insolvenzmasse nicht ausreicht, um die fälligen Masseverbindlichkeiten zu erfüllen (§ 208 InsO).

Die Klägerin nahm daraufhin den Insolvenzverwalter persönlich auf Zahlung in Anspruch.

In der ersten Instanz wies das LG Hamburg die Klage ab. In der zweiten Instanz wurde der Insolvenzverwalter vom Hanseatischen Oberlandesgericht verurteilt, an die Klägerin 3.389.720,96 US-$ und 169.034,00 €, jeweils zuzüglich Zinsen, zu zahlen.

Nun musste der Bundesgerichtshof (BGH) entscheiden.

Der BGH setzt sich zunächst mit dem Umfang von Ansprüchen aus § 61 InsO auseinander. Er stellte fest, dass § 61 InsO ausschließlich die Haftung des Insolvenzverwalters für die pflichtwidrige Begründung von Masseverbindlichkeiten regelt und keine Sekundäransprüche umfasst, die aufgrund einer nicht auf der Unzulänglichkeit der Insolvenzmasse beruhenden Rücktrittserklärung des Vertragspartners der Insolvenzmasse kraft Gesetzes entstehen.

Der BGH stellt klar, dass die Insolvenzordnung keine Sondernorm zum Schutz von Vertragspartnern enthält. Es sei nicht gerechtfertigt, dem Vertragspartner der Masse mehr Rechte zuzusprechen als ihm außerhalb einer Insolvenz zuständen. § 61 InsO diene nicht dem Zweck, dem Vertragspartner der Insolvenzmasse einen zweiten Schuldner zu verschaffen, den er bei einer Geschäftsbeziehung außerhalb eines Vertragsschlusses mit einem Insolvenzverwalter nicht hat.

Im Ergebnis haftet der Insolvenzverwalter also nur, wenn er Verpflichtungen eingeht – z.B. Aufträge erteilt oder sich zu Leistungen verpflichtet – diese Verpflichtung dann aber nicht erfüllen kann, weil die Masse nicht ausreicht. Umfasst sind dabei – auch das stellt der BGH ausdrücklich klar – nicht nur Zahlungsverpflichtungen, sondern – so wie hier – beispielsweise auch Transportleistungen, die nicht erbracht werden können, weil die Mittel nicht ausreichen.

Insoweit kann der Insolvenzverwalter sich entlasten wenn er beweisen kann, dass er zum Zeitpunkt der Begründung der Masseverbindlichkeit einen - aus seiner damaligen Sicht - auf zutreffenden Tatsachen beruhenden und sorgfältig erwogenen Liquiditätsplan hat, der eine Erfüllung der fälligen Masseverbindlichkeit erwarten ließ.

Im Ergebnis ist die persönliche Haftung des Insolvenzverwalters also begrenzt, wenn es - wie es auch vom Geschäftsführer in der Krise der Gesellschaft verlangt wird - einen ordentlichen Liquiditätsplan aufstellt und Verbindlichkeiten nur begründet, wenn er diese nach seinen Planungen auch begleichen kann.

Sie können unsere Beiträge im Volltext oder als Zusammenfassung auch kostenlos als Newsletter abonnieren.

Zahlungsunfähigkeit und Insolvenzantragspflicht bei Gesellschafterforderungen

Wenn eine Kapitalgesellschaft oder eine Personengesellschaft die nur juristische Personen als Gesellschafter hat, zahlungsunfähig ist, müssen die Gesellschafter einen Insolvenzantrag stellen (§§ 15a, 17 InsO).

Zahlungsunfähigkeit bedeutet, dass die liquiden Mittel nicht ausreichen, um die fälligen Verbindlichkeiten zu bezahlen und diese Unterdeckung nicht innerhalb von drei Wochen beseitigt werden kann (siehe unsere Infografik zur Insolvenzantragspflicht).

So weit, so gut und - hoffentlich - allgemein bekannt. Aber wie das eben so ist: wenn man etwas konkret machen muss, ist es gar nicht mehr so einfach und plötzlich tauschen allerlei Einzelfragen auf.

Eine dieser Fragen ist, ob Forderungen von Gesellschaftern gegenüber der Gesellschaft bei der Ermittlung der Höhe der Verbindlichkeiten berücksichtigt werden müssen.

Das können beispielsweise Darlehen sein, oder Gehaltsansprüche des Gesellschafter-Geschäftsführers oder Miete, wenn der Gesellschafter auch Vermieter ist, oder auch Forderungen aus Lieferungen und Leistungen. Jedenfalls spielen in fast allen Fällen die ich auf dem Tisch habe, Gesellschafterverbindlichkeiten eine Rolle.

Ausgangspunkt ist, dass nach § 64 Satz 3 GmbH und § 92 Abs. 3 AktG Geschäftsführer/Vorstände an Gesellschafter geleistete Zahlungen ersetzen müssen, soweit diese zur Zahlungsunfähigkeit der Gesellschaft geführt haben - es sei denn, bei Beachtung der Sorgfalt eines ordentlichen Geschäftsmanns war dies nicht erkennbar.

Trotzdem folgt daraus nicht, dass Forderungen von Gesellschaftern bei der Feststellung der Zahlungsunfähigkeit nicht berücksichtigt werden müssten.

Der Bundesgerichtshof (BGH) hat vielmehr schon in seinem Urteil vom 09.10.2012 – II ZR 298/11 – festgestellt, dass fällige und ernsthaft eingeforderte Gesellschafterforderungen bei der Beurteilung ob Zahlungsunfähigkeit besteht, nicht auszuklammern sind, sondern immer im Liquiditätsstatus berücksichtigt werden müssen.

Für den Geschäftsführer vereinfacht dies die Sache ganz erheblich, weil er bei der Prüfung, ob er einen Insolvenzantrag stellen muss, nicht auch noch prüfen muss, ob für einen Teil der Gesellschaftsschulden Sonderregelungen gelten. Diese Vereinfachung ist gut für ihn, denn immerhin haftet er mit seinem Privatvermögen und macht sich strafbar, wenn er bei der Prüfung einen Fehler macht.

Der BGH stellt auch klar, dass der Anwendungsbereich des § 64 Satz 3 GmbH nur dann eröffnet ist, wenn gerade die Zahlung an einen Gesellschafter die Zahlungsunfähigkeit verursacht. Wenn die Gesellschaft hingegen bei bereits eingetretener Zahlungsunfähigkeit Zahlungen an den Gesellschafter vornimmt, haftet der Geschäftsführer bereits nach § 64 Satz 1 GmbH.

(Nur) in den Fällen, in denen nicht schon das Bestehen der Gesellschafterverbindlichkeit zur Zahlungsunfähigkeit führt, sondern erst die eigentliche Zahlung, steht der Gesellschaft ein Leistungsverweigerungsrecht gegenüber dem Gesellschafter zu, weil der Geschäftsführer sich sonst widerstrebenden Pflichten ausgesetzt sähe.

(Nur) in den Fällen, in denen nicht schon das Bestehen der Gesellschafterverbindlichkeit zur Zahlungsunfähigkeit führt, sondern erst die eigentliche Zahlung, steht der Gesellschaft ein Leistungsverweigerungsrecht gegenüber dem Gesellschafter zu, weil der Geschäftsführer sich sonst widerstrebenden Pflichten ausgesetzt sähe.

Falls es bei Ihnen eng wird - rufen Sie uns rechtzeig an. Oder buchen Sie unseren Risiko-Check für Unternehmer.

Bißchen spät, um den Geschäftsführer zu retten

Der verzweifelte Unternehmer schreibt:

Sehr geehrte Herr Dr. Schnee-Gronauer,

vielleicht erinnern Sie sich noch an mich? Wir hatten uns gut vor einem Jahr [...] kennengelernt. Habe Sie sehr positiv in Erinnerung und war von Ihrer fachlichen Kompetenz sehr beeindruckt.

Brauche dringend professionelle Unterstützung!

Stehe unmittelbar vor der Zahlungsunfähigkeit und sehe kein Ausweg mehr als die Insolvenz.

Klar, die Schmeichelei im ersten Absatz geht runter wie Öl.

Allerdings hatte ich mit ihm und seinem Unternehmensberater vor rund 15 Monaten darüber gesprochen, wie er die Krise seiner GmbH abwenden kann - danach habe ich nichts mehr von ihm gehört.

Zu meinen Empfehlungen gehörte nicht, dass er sich über die Firma ein relativ teures Auto least. Und schon gar nicht, abzuwarten, bis die Finanzverwaltung die Konten gepfändet hat und die Krankenkasse einen Insolvenzantrag stellt.

In dieser Situation ist es echt schwierig, mehr als Schadenbegrenzung zu machen:

- Für eine Rettung des Unternehmens durch Übertragung auf einen anderen Rechtsträger ist es schon (zu) spät.

- Dem Gesellschafter-Geschäftsführer droht selbst die Pleite wegen der Haftungsansprüche aus § 15a InsO, § 64 GmbHG und nicht zuletzt weil er auch für die Steuerschulden der GmbH nach § 69 AO haftet.

- Gleichzeitig steht er mit einem Fuß schon fast im Gefängnis, weil er - natürlich - die Sozialversicherungsbeiträge nicht abgeführt und zu spät einen Insolvenzantrag gestellt hat.

Und zu allem Überfluss wird auch ein ambitionierter Berater in dieser Situation erst dann tätig, wenn er einen Vorschuss auf seinem Konto hat. Nur ein solches Bargeschäft nach § 142 InsO schützt ihn davor, dass der Insolvenzverwalter der GmbH das Geld irgendwann zurückfordert.

Daher die Empfehlung: Rechtzeitig zum Anwalt und machen was er sagt. Dann lässt sich das Unternehmen und die Existenz des Unternehmer retten. Und billiger ist es auch.

Hier noch ein wenig Lektüre zum Thema:

Insolvenzveschleppungshaftung und Insolvenzantragspflicht

Infografik: Prüfungsschema Insolvenzantragspflicht wegen Zahlungsunfähgkeit

Insolvenz aber richtig: so vermeiden Sie Anfängerfehler!

Schulden bezahlt - trotzdem Insolvenzverfahren

Geschäftsführer: Vorsicht bei Insolvenzforderungen des Finanzamts

Muss ein Steuerberater die Wirksamkeit eines Rangrücktritts prüfen?

Mit seinem Urteil vom 26.1.2017 - IX ZR 285/14 hatte der BGH die Steuerberater aufgeschreckt und viele verunsichert. Mit diesem Urteil hat er - das dürfte Konsens sein - eine Kehrtwendung vollzogen und sowohl das Pflichtenspektrum als auch die Haftungsrisiken für Steuerberater bei der Erstellung von Jahresabschlüssen für Krisenmandanten erweitert.

Eine Bilanzierung zu Fortführungswerten ist danach nicht zulässig, wenn innerhalb des Prognosezeitraums damit zu rechnen ist, dass das Unternehmen noch vor dem Insolvenzantrag, im Eröffnungsverfahren oder alsbald nach Insolvenzeröffnung stillgelegt werden wird. Künftig müssen Steuerberater daher regelmäßig eine handelsrechtlichen Going-concern-Prognose einholen und ihren Mandanten (nachweisbar!) einen insolvenzrechtlichen Warnhinweises erteilen.

Schon 2013 hatte der Bundesgerichtshof die Hinweispflichten für Steuerberater verschärft.

Nun habe ich bei Steuerberater Christian Herold den Hinweis auf ein Urteil des Landgerichts Münster vom 23.8.2017, 110 O 40/16 gefunden, dass an anderer Stelle zumindest ein kleiner Trost ist.

Der Insolvenzverwalter hatte eine Steuerberatungsgesellschaft verklagt. Diese war mit der Prüfung der Insolvenzreife der späteren Schuldnerin beauftragt worden. Bei der Prüfung hatte sie allerdings übersehen, dass eine Rangrücktrittserklärung nicht wirksam war. Dadurch war die Insolvenzreife zu spät festgestellt worden und der Insolvenzantrag zu spät gestellt worden. Den dadurch entstandenen Insolvenzverschleppungsschaden von 235.500,63 € hat der Insolvenzverwalter eingeklagt.

Das Gericht ist der Auffassung, dass der Steuerberater im Rahmen der Prüfung der Insolvenzreife einer Gesellschaft die etwaige zivilrechtliche Unwirksamkeit einer Rangrücktrittserklärung aufgrund einer Kündigungsmöglichkeit aus wichtigem Grund für die Zukunft nicht juristisch prüfen muss.

Das Gericht führt aus:

„Der Steuerberater hat bei der Prüfung der Insolvenzreife lediglich die Pflicht, das Vorliegen einer Rangrücktrittsvereinbarung als solcher zu überprüfen. Von deren Wirksamkeit kann und darf er ausgehen, wenn nicht offensichtliche Unwirksamkeitsgründe vorliegen. Die Beurteilung der Insolvenzreife muss und darf er dann ohne Berücksichtigung dieser zurückgetretenen Schulden vornehmen.“

Das klingt gut. Allerdings ist das Urteil noch nicht rechtskräftig, da Berufung zum OLG Hamm eingelegt wurde (OLG Hamm I-25 U 31/17). Ich tippe darauf, dass das OLG das Urteil kassieren wird.

Und natürlich hat Herr Herold recht, wenn er feststellt:

"Liegt ein Rangrücktritt vor, dessen Formulierung nicht glasklar ist (und das ist meistens der Fall), sollte ein Jurist hinzugezogen werden. Zumindest ist der Mandant auf diese Möglichkeit hinzuweisen."

Klarheit darüber zu bekommen, ob er einen Insolvenzantrag stellen muss, um sich nicht strafbar zu machen und nicht persönlich zu haften, liegt aber auch im Eigeninteresse des Unternehmers.