Wie die Vergütung der Insolvenzverwalter gestiegen ist

Mit dem Gesetz zur Fortentwicklung des Sanierungs- und Insolvenzrechts (Sanierungs- und Insolvenzrechtsfortentwicklungsgesetz – SanInsFoG) vom 22.12.2020 (pdf) wurde unter anderem die Vergütung für Insolvenzverwalters geändert.

Wir haben hier schon öfter etwas dazu geschrieben, wie die Insolvenzverwaltervergütung funktioniert. Hier haben wir es ausführlich erklärt.

Zuerst wird die Regelvergütung auf Basis der bereinigten Insolvenzmasse nach einer prozentualen Staffel berechnet. Auf diesen Betrag werden ggf. Zuschläge geltend gemacht, die die Regelvergütung leicht um 200% oder mehr erhöhen können – das entspricht dann beispielsweise der dreifachen Regelvergütung. Außerdem kommen pauschalierte Auslagen hinzu, die im Regelfall 30% der Regelvergütung betragen.

Wesentliche Änderung durch das SanInsFoG ist die Änderung der Staffelvergütung für die Ermittlung der Regelvergütung. Die entsprechende Norm § 2 InsVV lautet jetzt:

(1) Der Insolvenzverwalter erhält in der Regel1. von den ersten 35.000 Euro der Insolvenzmasse 40 Prozent,

2. von dem Mehrbetrag bis zu 70.000 Euro 26 Prozent,

3. von dem Mehrbetrag bis zu 350.000 Euro 7,5 Prozent,

4. von dem Mehrbetrag bis zu 700.000 Euro 3,3 Prozent,

5. von dem Mehrbetrag bis zu 35.000.000 Euro 2,2 Prozent,

6. von dem Mehrbetrag bis zu 70.000.000 Euro 1,1 Prozent,

7. von dem Mehrbetrag bis zu 350.000.000 Euro 0,5 Prozent,

8. von dem Mehrbetrag bis zu 700.000.000 Euro 0,4 Prozent,

9. von dem darüber hinausgehenden Betrag 0,2 Prozent.

Außer der Anpassung der Progression wurde aufgrund steigender Massen in Großerfahren auch die Progressionsgrenze verschoben. Bisher lag diese bei 50 Mio. €, nach neuem Recht bei 700 Mio. €. Eine Gegenüberstellung der Gesetzesversionen findet sich hier.

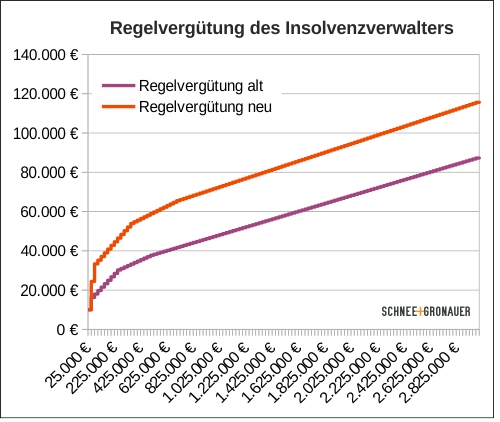

Wie sich die Regelvergütung durch die Gesetzesänderung geändert hat, zeigt die nachfolgende Grafik:

Auf der X-Achse ist die Berechnungsgrundlage nach § 1 InsVV abgetragen und auf der Y-Achse die Höhe der Regelvergütung – auf diese sind dann ggf. Zuschläge anzuwenden und sie dient als Grundlage für die Berechnung der Auslagen nach § 8 Abs.3 Satz 2 InsVV.

Besonders bemerkbar machen sich die Änderungen aber nicht in erster Linie bei den Großverfahren, sondern bei der großen Zahl der kleinen Verfahren. Bei einer Berechnungsgrundlage von 100.000,00 € steigt die Vergütung um 15.475,00 €, bei einer Berechnungsmasse von 250.000,00 € um 16.225 € und bei einer Berechnungsmasse von 1 Mio. € um 24.375,00 €

Die Änderungen gelten für Insolvenzverfahren, die ab dem 1. Januar 2021 beantragt worden sind (Art. 103m EGInsO).

Stimmung im Handwerk ist schlechter geworden

Die Lage im Handwerk hat sich im ersten Vierteljahr 2021 eingetrübt. Das geht aus einer Antwort der Bundesregierung auf eine Kleine Anfrage (pdf) hervor.

Demnach berichteten zwar 43 % der Betriebe zum Jahresbeginn 2021 von einem guten Geschäftsumfeld – allerdings sind das sechs Prozentpunkte weniger als im Herbst 2020. Ein Viertel der Betriebe und damit neun Prozentpunkte mehr erklärten, das Geschäftsumfeld sei schlecht.

Grundlage der mitgeteilten Zahlen ist die Konjunkturumfrage des Zentralverbands des Deutschen Handwerks für das erste Quartal 2021, an der sich etwa 24.000 Betriebe beteiligt hatten. Nach Auffassung der Bundesregierung zeige die Umfrage „deutlich, dass mit den erneuten Corona-bedingten wirtschaftlichen Beschränkungen zum Ende des Jahres 2020 auch die Erholung der Geschäfte im Handwerk gestoppt wurde“.

Was bedeutet das Gerichtsvollzieherschutzgesetz für Schuldner?

Der Bundestag hat heute den vom Rechtsausschuss geänderten Entwurf zum Gerichtsvollzieherschutzgesetz angenommen.

Damit wird unter anderem § 36 der Insolvenzordnung (InsO) geändert, der die Insolvenzmasse definiert. Dies hat Folgen für selbständige Schuldner, die in Insolvenz fallen:

Nachdem dort zunächst bestimmt wird, dass Gegenstände, die nicht der Zwangsvollstreckung unterliegen auch nicht zur Insolvenzmasse gehören, bestimmt Abs. 2 Nr. 2:

„Zur Insolvenzmasse gehören jedoch […] die Sachen, die nach § 811 Abs. 1 Nr. 4 und 9 der Zivilprozeßordnung nicht der Zwangsvollstreckung unterliegen.“

Nach dem Regierungsentwurf sollte diese Nummer den folgenden Wortlaut bekommen:

„Zur Insolvenzmasse gehören jedoch […] im Fall einer selbständigen Tätigkeit des Schuldners die Sachen nach § 811 Absatz 1 Nummer 1 Buchstabe b und Tiere nach § 811 Absatz 1 Nummer 8 Buchstabe b der Zivilprozessordnung.“

Was das genau bedeutet, kann man allerdings nur dann verstehen, wenn man sich § 811 ZPO anschaut, der mit dem gleichen Gesetz ebenfalls geändert wird.

Bisher gehörten bei Selbständigen die zur Aufrechterhaltung der selbständigen Tätigkeit im Wirtschaftsbetrieb erforderlichen Gegenstände nur in Ausnahmefällen zur Insolvenzmasse (Landwirtschaftliches Gerät und Vieh sowie bestimmte Vorräte und die zum Betrieb einer Apotheke unentbehrlichen Geräte und Gefäße). Der Rest war unpfändbar.

Nach dem Regierungsentwurf sollten hingegen generell alle Sachen, die der Schuldner für die Ausübung einer Erwerbstätigkeit oder eine damit in Zusammenhang stehende Aus- oder Fortbildung benötigt sowie Tiere für die Ausübung einer Erwerbstätigkeit zur Insolvenzmasse gehören. Das hätte beispielsweise das Fahrzeug einer selbständig tätigen Hebamme betroffen oder die Massageliege eines Masseurs. Diese hätten die Sachen dann ggf. vom Insolvenzverwalter zurückkaufen müssen.

Hierdurch sollen weitergehende Möglichkeiten für eine Fortführung oder Veräußerung eines schuldnerischen Betriebs durch den Insolvenzverwalter geschaffen und die Befriedigungsaussichten für die Gläubiger verbessert werden. Der Insolvenzverwalter kann allerdings hinsichtlich der neu erfassten Sachen nach § 35 Absatz 2 und 3 InsO über die Freigabe einzelner Vermögensgegenstände zur Fortführung der selbständigen wirtschaftlichen Tätigkeit entscheiden.

Der Ausschuss für Recht und Verbraucherschutz hat das in seiner Sitzung entschärft und folgenden Zusatz hinzugefügt, den der Bundestag nun angenommen hat:

„hiervon ausgenommen sind Sachen, die für die Fortsetzung einer Erwerbstätigkeit erforderlich sind, welche in der Erbringung persönlicher Leistungen besteht.“

Für Selbständige, die die Stellung eines Insolvenzantrags erwägen, ist das eine gute Nachricht. Trotzdem wird aus unserer Sicht vor Einleitung eines Insolvenzantrags eine genauere Planung erforderlich, um unliebsame Überraschungen zu vermeiden.

Entwicklung der Insolvenzzahlen im Vergleich zum Vorjahr uneinheitlich

Gestern hat das Statistische Bundesamt neue Insolvenzzahlen veröffentlicht.

Im Januar 2021 wurden 31,1 % weniger Anträge auf Eröffnung von Unternehmensinsolvenzen verzeichnet als Januar des Vorjahres. Die COVID-bedingten wirtschaftlichen Probleme vieler Unternehmen haben also noch nicht zu einer Insolvenzwelle geführt.

für den Monat März 2021 meldet das Statistische Bundesamt allerdings einen Anstieg von 18 % bei den eröffneten Regelinsolvenzen gegenüber dem Vorjahresmonat. Der Berufsverband der Insolvenzverwalter Deutschlands sieht in diesem deutlichen Anstieg auch einen Sondereffekt aufgrund einer Gesetzesänderung, die die Insolvenz natürlicher Personen betrifft.

Ende Dezember wurde die Verkürzung der Restschuldbefreiungsphase bei natürlichen Personen von sechs auf drei Jahre beschlossen. Viele Schuldner haben daher mit der Stellung eines Insolvenzantrags gewartet.

Interessant ist, dass der Verband der Insolvenzverwalter derzeit kein Anzeichnen für einen starken Anstieg der Unternehmensinsolvenzen bei besonders gefährdeten Branchen wie der Hotellerie oder der Reise- und Tourismusbranche sieht und meint, die staatlichen Hilfsmaßnahmen würden Wirkung zeigen.

Tatsächlich sind die Insolvenzzahlen im Vergleich zum Vorjahr nur in den Wirtschaftszweigen "Sonstige Dienstleistungen" und "Erbringung von Finanz- und Versicherungsdienstleistungen" gestiegen.

Die nächsten Monate werden zeigen, ob sich ein deutliches Ansteigen der Insolvenzzahlen vermeiden lassen wird - ich bin nicht optimistisch.

Insolvenzverwalter warnen Betriebsinhaber vor Haftung

Mal ganz ehrlich: haben Sie noch einen Überblick, wer nach der aktuellen Rechtslage wann einen Insolvenzantrag stellen muss?

Wenn nicht, befinden Sie sich in guter Gesellschaft. Denn um eine Insolvenzwelle durch die Folgen der COVID-19-Pandemie zu verhindern, hat der Gesetzgeber die entsprechenden Gesetze so oft geändert, dass man leicht den Überblick verliert. Auch die Übergangsvorschriften im Einführungsgesetz zur Insolvenzordnung sind alles andere als übersichtlich: Test gefällig? Schauen Sie hier.

Viele Unternehmer glauben, dass keinen Insolvenzantrag stellen muss, wer wegen der Corona-Krise in echten Zahlungsschwierigkeiten ist.

Das stimmt allerdings nur teilweise: die Antragspflichten sind nicht generell ausgesetzt. Vielmehr gelten Ausnahmen von der strengen Antragspflicht von Februar bis Ende April nur noch für die wenigsten Betriebe.

Aus diesem Grund haben die im VID und im Gravenbrucher Kreis zusammengeschlossenen Insolvenzverwalter nun davor gewarnt, dass sich Unternehmer in der aktuellen Corona-Krise trotz Ausnahmen bei der Insolvenzantragspflicht unwissentlich strafbar machen.

Bei vielen Unternehmen sei noch nicht angekommen, dass sie Gefahr laufen, in die Haftung zu rutschen.

Sollten die betreffenden Unternehmen später doch noch Insolvenz anmelden müssen, werde rückwirkend ein verspäteter Antrag und der Verdacht auf Insolvenzverschleppung geprüft. Das könne die Unternehmer teuer zu stehen kommen.

Neben der Strafbarkeit, die sich vor allem aus § 15a der Insolvenzordnung (InsO) und oft auch § 266a des Strafgesetzbuchs (StGB) ergibt, ist ein weiterer Punkt die im Dezember 2020 neu geregelte Haftung in § 15b InsO. So muss der Geschäftsführer beispielsweise Zahlungen ersetzen, die er nach Eintritt der Antragspflicht geleistet hat, was oftmals auch eine Privatinsolvenz zur Folge hat.

Expertensprechtag "Krise und Unternehmenssicherung"

Am 16.03.2021 findet der nächste digitale Expertensprechtag zu „Krise und Unternehmenssicherung“ der Industrie- und Handelskammer Osnabrück - Emsland - Grafschaft Bentheim statt.

Auch dieses Mal steht das bewährte Team aus Schüttorf - Unternehmensberater Klaus Neesen (mittelstandsrat.de) und Rechtsanwalt Dr. Andreas R. J. Schnee-Gronauer - zur Verfügung, um vertraulich und unabhängig betriebswirtschaftliche und insolvenzrechtliche Themen zu besprechen und erste Lösungsansätze zu entwickeln.

Auch dieses Mal steht das bewährte Team aus Schüttorf - Unternehmensberater Klaus Neesen (mittelstandsrat.de) und Rechtsanwalt Dr. Andreas R. J. Schnee-Gronauer - zur Verfügung, um vertraulich und unabhängig betriebswirtschaftliche und insolvenzrechtliche Themen zu besprechen und erste Lösungsansätze zu entwickeln.

Für die teilnehmenden Unternehmen ist der Expertensprechtag nicht mit Kosten verbunden. Nutzen Sie die Chance und melden sich hier direkt bei der IHK an!

Bei Zahlungsunfähigkeit muss ab 01.10.2020 wieder ein Insolvenzantrag gestellt werden

Im März hat der Gesetzgeber die Insolvenzantragspflicht zunächst bis zum 30.09.2020 ausgesetzt; darüber hatten wir hier und hier berichtet. Das galt jedenfalls dann, wenn das Unternehmen am 31.12.2019 noch nicht insolvenzreif war und die Krise auf die COVID 19-Pandemie zurückzuführen ist.

Nun hat die Regierungskoalition beschlossen, diese Aussetzung bis zum Jahresende für Unternehmen zu verlängern, die zwar überschuldet, aber nicht zahlungsunfähig sind (Link zur Meldung der Bundesregierung). Es ist damit zu rechnen, dass kurzfristig ein entsprechendes Gesetz eingebracht und auch beschlossen wird.

Was positiv klingt, bedeutet aber auch, dass für Unternehmen die (auch) zahlungsunfähig sind, in einem Monat wieder die bisherigen Regeln gelten. Dabei kommt es nicht darauf an, aus welchen Gründen das Unternehmen in eine Krise geraten ist.

Vereinfacht: Bei GmbH und GmbH & Co. KG die nicht innerhalb von drei Wochen mindestens 90% ihrer fälligen Verbindlichkeiten tilgen können, muss die Geschäftsführung einen Insolvenzantrag stellen (genauer hier und hier).

Die Arbeitsgemeinschaft Insolvenzrecht des Deutschen Anwaltvereins schreibt dazu

"Wer sich als Geschäftsführer auf die Schlagzeile ‚Insolvenzantragspflicht ausgesetzt‘ leichtfertig verlässt, begibt sich in ein hohes Haftungsrisiko. In einem späteren Insolvenzverfahren kann der Insolvenzverwalter alle Zahlungen von ihm persönlich zurückfordern, die nach Eintritt einer tatsächlich doch greifenden Insolvenzantragspflicht aus einer Gesellschaft noch erbracht wurden […] Darüber hinaus schützt die Aussetzung der Antragspflicht in keinem Fall davor, dass Vertragspartner den Geschäftsführer in Haftung nehmen, wenn dieser noch Verträge für die eigentlich zahlungsunfähige Gesellschaft geschlossen hat, ohne den Vertragspartner über das Risiko eines Zahlungsausfalles aufzuklären."

Wenn Sie es noch nicht getan haben, ist es jetzt allerhöchste Eisenbahn, sich um das Thema zu kümmern. Vereinbaren Sie am besten direkt einen Termin.

Ab Oktober schneller zur Restschuldbefreiung

Die Richtlinie über Restrukturierung und Insolvenz (EU-Richtlinie 2019/1023) schreibt unter anderem vor, dass unternehmerisch tätige Personen Zugang zu einem Verfahren haben müssen, das es ihnen ermöglicht, sich innerhalb von drei Jahren zu entschulden. Die Richtlinie ist bis zum 17. Juli 2021 in nationales Recht umzusetzen. Über die Richtlinie hatten wir vor geraumer Zeit berichtet.

Anfang Juli hat die Bundesregierung einen Gesetzentwurf beschlossenen, mit dem die Richtlinienvorgaben zur Restschuldbefreiung umgesetzt werden sollen.

Künftig soll es bis zur Restschuldbefreiung nur noch drei Jahre statt bisher im Regelfall sechs Jahre dauern. Anders als bislang soll es dabei künftig für die Restschuldbefreiung nicht mehr erforderlich sein, dass die Schuldnerinnen und Schuldner ihre Verbindlichkeiten in einer bestimmten Höhe tilgen.

Zudem sollen die Regelungen nicht nur, wie in der Richtlinie vorgesehen, für unternehmerisch tätige Schuldnerinnen und Schuldner gelten, sondern auch für Verbraucherinnen und Verbraucher.

Neu ist allerdings, dass Schuldnerinnen und Schuldner in der Wohlverhaltensphase nun auch Gewinne in Lotterien etc. in vollem Umfang an den Treuhänder herausgeben müssen.

Auch ein neuer Versagungsgrund ist dazu gekommen: die Restschuldbefreiung entfällt, wenn der Schuldner im Laufe des Verfahrens unangemessenen Verbindlichkeiten begründet.

Die Verfahrensverkürzung soll für Verbraucherinnen und Verbraucher aber erst einmal auf Bewährung gelten und ist bis zum 30. Juni 2025 befristet. Rechtzeitig vorher sollen die Auswirkungen auf das Antrags-, Zahlungs- und Wirtschaftsverhalten von Verbraucherinnen und Verbraucher geprüft werden.

Die Verkürzung des Restschuldbefreiungsverfahrens auf drei Jahre soll für alle Insolvenzverfahren gelten, die ab dem 1. Oktober 2020 beantragt werden. Damit sollen auch diejenigen Schuldnerinnen und Schuldnern bei einem wirtschaftlichen Neuanfang unterstützt werden, die durch die Covid-19-Pandemie in die Insolvenz geraten sind.

Für Insolvenzverfahren, die ab dem 17. Dezember 2019 beantragt wurden, soll das derzeit sechsjährige Verfahren monatsweise verkürzt werden.

Den Regierungsentwurf gibt es hier zum herunterladen.

Lassen Sie das Verbandssanktionsgesetz nicht Ihr Unternehmen ruinieren

Am 16.06.2020 hat die Bundesregierung hat den Entwurf eines Gesetzes zur Stärkung der Integrität in der Wirtschaft beschlossen. Dieses Gesetz regelt die Einführung eines neuen Gesetzes, nämlich das „Gesetz zur Sanktionierung von verbandsbezogenen Straftaten“.

Außerdem werden mehrere Gesetze geändert und in diese das neue Gesetz eingebaut, z.B. das Gerichtsverfassungsgesetz, die Insolvenzordnung, die Strafprozessordnung, das Strafgesetzbuch, das Gesetzes über Ordnungswidrigkeiten und die Abgabenordnung.

Erst einmal zur Terminologie: Das sperrige Wort „Verband“ im Sinne des Verbandssanktionsgesetzes umfasst juristische Personen des öffentlichen oder privaten Rechts, nicht rechtsfähige Vereine und rechtsfähige Personengesellschaften, deren Zweck auf einen wirtschaftlichen Geschäftsbetrieb gerichtet ist. Betroffen sind also auf jeden Fall alle Unternehmen: AG, GmbH, UG, GmbH & Co. KG, KG, OHG etc.

Die Idee des Verbandssanktionsgesetzes ist folgende:Read more

Familienunternehmen: Kurzarbeitergeld kann Steuernachzahlung auslösen

Wenn man etwas erbt oder geschenkt bekommt, muss man dafür Steuern zahlen.

Bei Betriebsvermögen ist das kritisch, weil es um hohe Werte gehen kann, die über Jahrzehnte aufgebaut wurden. Außerdem ist das Vermögen im Unternehmen gebunden.

Deswegen greifen, wenn ein Unternehmen vererbt oder im Rahmen der vorweggenommenen Erbfolge an die nachfolgende Generation übertragen wird, normalerweise Steuerbefreiungen bei der Erbschaft- und Schenkungsteuer.Read more