Das nächste Spiel ist immer das schwerste (Insolvenz in Eigenverwaltung)

Jetzt also auch der 1. FC Kaiserslautern!

Am 15. Juni 2020 hat die Geschäftsführung einen Antrag auf Eröffnung eines Insolvenzverfahrens in Eigenverwaltung gestellt.

„Ziel des Verfahrens ist es, zügig die wirtschaftliche Leistungsfähigkeit wiederherzustellen“

sagt Soeren Oliver Voigt, der Geschäftsführer. Die Rhetorik ist also die gleiche, wie bei allen Eigenverwaltungsverfahren: Stichwort "Neustart" - Sie kennen das.

Das Verfahren gibt es in der jetzigen Form seit 2012 und ist in den Paragrafen 270 ff. der Insolvenzordnung geregelt. Auch ein Eigenverwaltungsverfahren ist allerdings eine Insolvenz, auch wenn die Betroffenen das meist nicht so klar benennen. Read more

Insolvenzverwalter: verloren und doch irgendwie gewonnen

Die Aufgabe des Insolvenzverwalters ist, dafür zu sorgen, dass die Gläubiger möglichst viel Geld bekommen. Weil der Gesetzgeber schlau ist, hat er dieses Ziel mit dem Gewinnstreben des Verwalters kombiniert: je größer die Masse - also je mehr Geld der Verwalter eingesammelt hat - desto größer ist sein Verdienst (Details hier).Read more

Umfrage zu Unternehmensnachfolge: die Ergebnisse

Die Deutsche Unternehmerbörse hat eine Umfrage zu Unternehmensnachfolge durchgeführt und jetzt die Ergebnisse veröffentlicht.

Von Anfang Februar bis Ende März 2020 waren Unternehmer und Nachfolger zu ihren Erfahrungen zu abgeschlossenen oder noch laufenden Nachfolgeprozessen befragt worden. Rd. 45 % der Antworten stammen von Verkäufern und 55 % von Käufern – wie viele Antworten es überhaupt gab, ist leider nicht veröffentlicht.

Nur 19% der Befragten übergeben ihr Unternehmen innerhalb der Familie. Read more

Vortrag zu Kanzleisoftware auf dem virtuellen Anwaltstag

Ich beschäftige mich schon ewig mit Software (z.B. hier und hier).

Für die Arbeitsgemeinschaft Kanzleimanagement - ein Verein von Anwälten die sich damit beschäftigen, wie eine Anwaltskanzlei gut geführt wird - habe ich gerade den Marktüberblick zu Kanzleisoftware aktualisiert. Deswegen sollte ich eigentlich auf dem Anwaltstag in Wiesbaden einen Vortrag dazu halten.

Wie viele andere Veranstaltungen musste auch der Anwaltstag, zu dem jedes Jahr tausende Anwälte kommen, abgesagt werden. Das heißt, abgesagt wurde er gar nicht: er findet virtuell statt. Eine ganze Woche lang gibt es Live-Streams, Online-Fortbildung und Diskussionen.

Wie viele andere Veranstaltungen musste auch der Anwaltstag, zu dem jedes Jahr tausende Anwälte kommen, abgesagt werden. Das heißt, abgesagt wurde er gar nicht: er findet virtuell statt. Eine ganze Woche lang gibt es Live-Streams, Online-Fortbildung und Diskussionen.

Und deswegen habe ich meinen Vortrag aufgenommen. Vom 15.06. bis zum19.06. kann der Video-Stream kostenlos angesehen werden (Registrierung auf der Seite des Anwaltstages). Rund eine halbe Stunde lang erzähle ich, was sich bei den Programmen tut und was sich seit dem letzten Marktüberblick verändert hat.

Ich habe jede Sekunde der Aufnahme gehasst. Es fühlt sich für mich nämlich ziemlich blöde an, einem Bildschirm etwas zu erzählen.

Umso mehr freue ich mich, wenn Sie das Thema interessiert und Sie sich den Vortrag ansehen. Und natürlich über Ihre Kommentare und Rückmeldungen dazu.

Das Titelbild habe ich übrigens auf dem Anwaltstag 2011 in Strasbourg geschossen, das Beitragsbild stammt aus dem Video-Stream zur Kanzleisoftware.

Pfändung der Corona-Soforthilfe ist unzulässig

Die Zweckbindug der Corona-Soforthilfe verhindert, dass diese gepfändet werden kann, meint das Finanzgericht Münster.

Hintergrund der Entscheidung ist folgender: Ein Unternehmer betreibt einen Reparaturservice. Da er wegen der Corona-Pandemie keine Aufträge mehr bekam, beantragte er am 27.03.2020 eine Corona-Soforthilfe in Höhe von 9.000,00 €, die auch auf sein Girokonto überwiesen wurde.

Allerdings hatte das Finanzamt das Konto schon im November 2019 wegen Umsatzsteuerschulden aus den Jahren 2017 bis 2019 gepfändet; daher verweigerte die Bank die Auszahlung.Read more

Kanzleisoftware: Video-Stream auf dem virtuellen Anwaltstag

Kanzleisoftware ist ein Dauerthema in vielen Kanzleien. Sie hat Auswirkungen auf Arbeitsabläufe und bestimmt, wie gut eine Kanzlei "funktioniert" oder ob die Mitarbeiter "genervt" sind.

In den letzten Monaten habe ich mich für die Arbeitsgemeinschaft Kanzleimanagement im Deutschen Anwaltverein intensiv mit dem Markt für Anwaltsoftware beschäftigt. Das wurde auch höchste Zeit, denn unser letzter großer Überblick ist immerhin von 2014 (!) - auf dem Autorenfoto im Anwaltsblatt habe ich sogar noch ein paar braue Haare (!!).

Erste Ergebnisse unseres Marktüberlicks werde ich in einem Video-Stream auf dem virtuellen Anwaltstag vorstellen.

Auf der Agenda stehen unterschiedliche Konzepte und wesentliche Unterschiede zwischen ausgewählten Programmen. Außerdem wollen wir einen Blick auf die Trends werfen, die sich im Vergleich zu unserem letztem Marktüberblick feststellen lassen.

Personalabbau bei dauerhaft weniger Nachfrage

Professor Opaschowski beschäftigt sich mit Trends und damit, wie sich unser Leben in Zukunft entwickelt. Er meint, dass die aktuelle Situation sich dauerhaft auf den Konsum auswirken wird:

Insgesamt beobachte ich eine starke Zurückhaltung im Kaufverhalten der Leute. Und ich prognostiziere, dass das langfristig so bleibt (Link zum Zitat).

Was bedeutet es für Unternehmen, wenn die Nachfrage dauerhaft zurückgeht?

Der Verband der derzeit kränkelnden Automobilindustrie (VDA e.V) hat seine Mitarbeiter befragt. Bis Ende Juni wollen 39 % der Unternehmen Personal abbauen, wenn die Nachfrage weiter so mau bleibt. Bis Ende Juli sollen es 65 % der Mitgliedsunternehmen des VDA sein. Manche der befragten Firmen erwägen die Kürzung von bis zu 40 % der Jobs.

Aber wie packt man es an? Dafür gibt es diverse Instrumente - nachfolgend ein Überblick:Read more

Sanierung durch stille Beteiligung und partiarisches Darlehen

Was tun, wenn der Gläubiger eine Forderung im Moment nicht zurückzahlen kann?

Hier kann eine "Unwandlung" in eine stille Beteiligung eine Lösung für den Schuldner sein und zugleich dem Gläubiger die Chance geben, seine Forderung zu retten und von einer künftigen positiven Entwicklung des Schuldners zu profitieren. Auch eine Änderung des Darlehens in ein partiarisches Darlehen kann - zumindest hinsichtlich der Zinsen - Luft verschaffen.Read more

Bislang keine COVID19-bedingte Pleitewelle

Zumindest bis Ende April 2020 ist die befürchtete Pleitewelle zum Glück nicht eingetreten.

Die Zahl der Unternehmensinsolvenzen nahm im März zwar im Vergleich zum zum Vorjahresmonat um 1,6 % zu, fiel im April aber gleich wieder um 13,4 % (Quelle: Statistisches Bundesamt).

Das Statistische Bundesamt nennt als Ursache für das Ausbleiben der Zunahme von Insolvenzanträgen, dass die Bearbeitungszeiten sich durch den teilweise eingeschränkten Betrieb der Insolvenzgerichte verlängert hätten und die von der Bundesregierung beschlossenen Maßnahmen greifen. Wesentliche Hebel hierbei sind, dass zum einen die Insolvenzantragspficht zunächst bis September ausgesetzt ist und zum anderen die Antragsmöglichkeit für Gläubiger eingeschränkt wurden.

Das wird aber voraussichtlich nicht so bleiben. Zum einen häufen viele Betriebe jetzt Schulden auf, die sie dann nicht tilgen können und zum anderen ist damit zu rechnen, dass die Konjunktur eine herbe Delle bekommen und in der Folge auch die Konsumlaune sinken wird. Der Verband der Insolvenzverwalter rechnet denn auch mit einem zweistelligen Zuwachs für das Gesamtjahr.

Dass das Thema im Moment (zu recht) viele Unternehmer beschäftigt, merken wir aber auch bei den Anfragen die uns erreichen und an den Zugriffen auf unsere Internetseite.

Dass das Thema im Moment (zu recht) viele Unternehmer beschäftigt, merken wir aber auch bei den Anfragen die uns erreichen und an den Zugriffen auf unsere Internetseite.

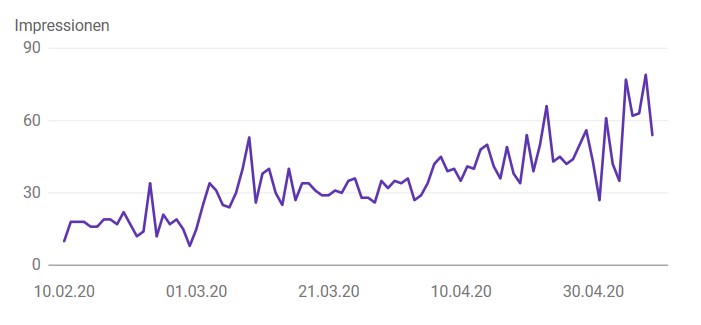

Unserem Blog gibt es seit 2012 und so lange schreiben wir auch mehr oder weniger reglmäßig zu Insolvenzthemen. Das folgende Bild zeigt, wie oft unsere Seite jeden Tag in der Suchmaschine von Google zum Suchbegriff "Insolvenz" angezeigt eingeblendet wird.

Da wir bewusst keine Analysewerkzeuge wie Google-Analytics verwenden, können und wollen wir das nicht im Detail auswerten, aber ein Indiz ist es schon.

Was Sie jetzt tun müssen - eine Maßnahmenliste in Stichpunkten

Im Moment geht es für die meisten Betriebe darum, irgendwie den Betrieb aufrecht zu erhalten.

Wenn die COVID19-Pandemie irgendwann hoffentlich überwunden sein wird, steht die Beseitigung der finanziellen Folgen ganz oben auf der Liste

Aufhänger ist dabei, dass – nach der aktuellen Rechtslage – bis zum 01.10.2020 oder nach Verlängerung bis zum 01.04.2021 eine nun eingetretene Zahlungsunfähigkeit beseitigt werden muss. Fangen Sie deswegen am besten jetzt schon an, eine Inventur bei der Liquidität zu machen.

Was ich in den letzten 20 Jahren bei der Sanierung von Unternehmen gelernt haben, haben wir nachfolgend in einer kurzen Maßnahmenliste in Stichpunkten für Sie zusammengefasst.Read more