Verlust von Verlustvorträgen bei Betriebsverpachtung (BFH)

Von „stillen Reserven“ spricht man, wenn in einem Betriebsvermögen Gegenstände mit einem niedrigeren Wert in den Büchern stehen, als dem so genannten Teilwert. Dieser Teilwert in ist (§ 6 Abs. 1 Nr. 1 Satz 3 EStG definiert) als der Betrag, den ein Erwerber des ganzen Betriebs im Rahmen des Gesamtkaufpreises für das einzelne Wirtschaftsgut ansetzen würde, wobei davon auszugehen ist, dass der Erwerber den Betrieb fortführt.

Diese stillen Reserven entstehen, weil Wirtschaftsgüter wie Maschinen oder Fahrzeuge abgeschrieben werden oder bei Grundstücken und Gebäuden Wertsteigerungen aufgetreten sind.

Wenn beispielsweise ein Firmenwagen zum Preis von 100.000,00 € angeschafft wird, kann der Kaufpreis über einen Zeitraum von 6 Jahren abgeschrieben werden - also rd. 16.667,00 € pro Jahr. Dieser Betrag wird als Aufwand verbucht und spiegelbildlich sinkt der Wert des Fahrzeugs. Nach sechs Jahren ist der Buchwert des Fahrzeugs auf einen Erinnerungswert von 1,00 € gesunken.

Tatsächlich hat das Fahrzeug aber natürlich nach wie vor einen Wert. Wenn Sie es beispielsweise für 20.000,00 € verkaufen könnten, ist das der Betrag der stillen Reserven.

Wenn ein Unternehmer sein Unternehmen nicht weiter betreiben will, kann er sein Gewerbe aufgeben oder verkaufen (wenn Sie über einen Unternehmensverkauf nachdenken, rufen Sie uns unbedingt an!). In diesen beiden Fällen kommt es zur Aufdeckung der stiller Reserven. Dieser Aufgabe- oder Veräußerungsgewinn muss versteuert werden.

Eine weitere Variante ist die Betriebsverpachtung: dabei lässt der Unternehmer den Betrieb ruhen und vermietet diesen mit all seinen Betriebsgrundlagen. Dabei erzielt der ehemalige Unternehmer weiterhin Einkünfte aus Gewerbebetrieb, stille Reserven werden nicht aufgedeckt, ein Aufgabe- oder Veräußerungsgewinn entsteht nicht und muss deshalb auch nicht versteuert werden.

Zu einem interessanten Teilproblem bei dieser Variante hat sich der Bundesfinanzhof (BFH) in einem Urteil vom 30.10.2019 geäußert (Aktenzeichen IV R 59/16).Read more

Preview Unternehmensverkauf: Cooles Unternehmen im Bereich Trend-Food-Konzepte!

Der Auftrag ist erteilt. Wir arbeiten unter Hochdruck.

In Kürze veröffentlichen wir das Exposé zu einem Neuauftrag: Wir suchen einen geeigneten Nachfolger für ein Unternehmen, das verschiedene Trend-Food-Konzepte entwickelt, in den Markt gebracht hat und erfolgreich betreibt. Die Konzepte haben sich bewährt und können so übernommen und fortgeführt werden - skalierbar und zum Franchise geeignet.

Derzeit arbeiten wir noch an der Fertigstellung der Unternehmensbewertung.

Demnächst mehr!

Neue Perspektiven für den Betrieb der Karl-Heinz Rettweiler Elektromaschinenbau GmbH

Für das auf die Wartung und Inspektion von Elektromotoren und Industriepumpen spezialisierte mittelständische Unternehmen aus Gelsenkirchen konnte im Rahmen einer übertragenden Sanierung innerhalb von sechs Wochen ein Investor gefunden werden.

Das in zweiter Generation geführte Unternehmen aus Gelsenkirchen mit rund 30 Mitarbeitern musste Ende September beim Amtsgericht Essen einen Insolvenzantrag stellen. Die Bemühungen der Geschäftsführung, die Unternehmenskrise anderweitig zu bewältigen, waren gescheitert.

Das Amtsgericht Essen bestellte den sanierungserfahrenen Rechtsanwalt Dr. Sebastian Henneke, Partner von hrm Henneke Röpke Rechtsanwälte aus Duisburg zum vorläufigen Insolvenzverwalter. Ihm gelang es, den Geschäftsbetrieb mit Hilfe der kompetenten und engagierten Mitarbeiter zu stabilisieren und störungsfrei fortzuführen. Gleich zu Beginn des Verfahrens schaltete der vorläufige Insolvenzverwalter auch die auf Unternehmensverkäufe spezialisierte Beraterin Bärbel Schnee-Gronauer aus Schüttorf ein, um dem Unternehmen über die Suche eines geeigneten Investors die erforderliche finanzielle Basis und eine langfristige Fortführungsperspektive zu verschaffen.

Mehrere strategische Investoren zeigten Interesse. Letztlich erhielt die Antriebstechnik Radike GmbH aus Warendorf den Zuschlag und übernimmt nun den Geschäftsbetrieb. Anfang Dezember wurde der Unternehmenskaufvertrag unterzeichnet. Das Unternehmen wird nahtlos fortgeführt, sämtliche Arbeitsplätze bleiben bestehen.

Auch bei eher kleineren Unternehmen und insbesondere auch in der Krise lohnt sich ein professioneller Investorenprozess – in aller Regel können die Werte hierüber optimal erhalten werden. Das hohe Investoreninteresse hat erneut gezeigt, dass im Markt ein hohes Interesse an kleinen und mittelständischen Unternehmen besteht.

Michael Radike, Inhaber der Antriebstechnik Radike GmbH, arbeitet bereits mit Hochdruck an der Neustrukturierung und Modernisierung des Unternehmens um den Kunden auch zukünftig einen perfekten Service bieten zu können. Für ihn war die Übernahme eine gute Gelegenheit, sein Angebot auszudehnen und qualifizierte Mitarbeiter gewinnen zu können.

Käufer gefunden für Spezialisten für technische Gebäudeautomation und Schaltanlagenbau

Achtung: Dieses Unternehmen ist bereits erfolgreich übertragen. Die Meldung dazu finden Sie hier und hier unsere aktuellen Angebote.

DIHK: "Herausforderung Unternehmensnachfolge"

Kurz vor Ende des vergangenen Jahres war das Thema Unternehmensnachfolge noch einmal in der Presse.

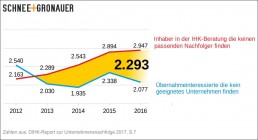

Der Deutsche Industrie- und Handelskammertag e.V. hat seinen "Report zur Unternehmensnachfolge 2017" vorgestellt mit Zahlen und Erfahrungen der IHK-Organisation zum Generationswechsel in deutschen Unternehmen.

Überschrieben hat der DIHK ihre Studie mit "die Herausforderung wächst".

Die Frankfurter Allgemeine Zeitung hat daraus getextet "Tausende Unternehmer ohne Nachfolger" - was auch nicht falsch ist.

Die Wesentlichen Feststellungen der IHK-Studie sind:

→ So viele Unternehmen wie nie sind auf Nachfolgersuche - allerdings gibt es immer weniger potentielle Nachfolger.

Ein Hauptgrund für die zunehmend enge Situation ist die demographische Entwicklung. Immer mehr Unternehmer erreichen das Ruhestandsalter; gleichzeitig dünnen die Jahrgänge der potentiellen Übernehmer von 25- bis 45-Jahren aus. Das Auseinanderklaffen dieser Schere verdeutlicht die Grafik.

→ Die Nachfolge wird häufig auf die „lange Bank“ geschoben; ein gutes Drittel der Alt-Inhaber kann emotional nicht „loslassen“.

→ 41 % der Senior-Unternehmer fordern einen überhöhten Kaufpreis.

→ 42 % der Senior-Unternehmer suchen die Beratung nicht rechtzeitig auf.

→ 40 % der potentiellen Übernehmer haben Finanzierungsschwierigkeiten, trotz derzeit günstiger Konditionen.

→ 40 % der potentiellen Übernehmer unterschätzen die Anforderungen an eine Unternehmensübernahme.

Die Zahlen sind zwar im Detail etwas anders als in der vergangenen Jahren, der allgemeine Befund aber unverändert. So sehr die IHK auch trommelt: viel ändert sich nicht.Read more

Wie freiwillig ist die Unternehmensnachfolge in Familienunternehmen?

Esther-Marie Kloth hat ihre Doktorarbeit veröffentlicht; sie heißt "Ambivalenzen in der Unternehmensnachfolge - Zum Einfluss von Berufsmilieus auf Nachfolgeentscheidungen" und kann hier gekauft und kostenlos heruntergeladen werden.

Die Arbeit beschäftigt sich mit dem Entscheidungsprozess der Nachfolgergeneration, das Familienunternehmen zu unternehmen und stellt die Frage, wie sich die Nachfolger zwischen Familientradition und eigenen Wünschen zurechtfinden und wie freiwillig sie die Nachfolge tatsächlich antreten - ganz nach dem Motto: Halb zog sie ihn, halb sank er hin.

In der Pressemeldung der Uni Witten/Herdecke dazu steht, dass in Familienunternehmen die Freiwilligkeit der Nachfolge zwar gern betont wird, doch würden "die Spannung zwischen Individualisierungsanspruch und Loyalitätsbindung verdeckt, in der er oder sie steht, werden die mit Nachfolge verbundenen Ambivalenzen ausgeblendet."

In der Arbeit werden vier Nachfolger-Typen unterschieden und ein paar Fallstudien gibt es auch. Am Ende kommt Frau Kloth auf Seite 267 ff. - mit meinen Worten - unter anderem zu folgenden Schlüssen:

- eine frühe Einbindung des Nachfolgers garantiert keine verlässliche und vor allem keine freiwillige Nachfolge;

- damit der Nachfolger eine rationale Entscheidungen treffen kann, ist ein offener Austausch der Beteiligten nötig. Das klappt besser, wenn das Familienunternehmen nicht ständiges »Familienthema«, weil sonst der Erwartungsdruck auf den Nachfolger steigt.

OK, ist jetzt für mich nicht so eine Riesenüberraschung; uns selbst geht es ja auch nicht anders.

Die Arbeit ist interessant - zumal dort steht "dass der Beratungs- und Coachingbedarf auch in kleineren bzw. Kleinstbetrieben steigen wird" - aber warum versteckt sich der Inhalt hinter solchen Sätzen:

"Der Titel dieser Arbeit postulierte bereits die Existenz von vom Nachfolger wahrgenommenen Ambivalenzen im Entscheidungsprozess zur Nachfolge. Unter dem Begriff der Ambivalenz wurde die Existenz widersprüchlicher Gefühlslagen und Empfindungen, die Simultaneität adversativer Absichten sowie die Gleichzeitigkeit sich widersprechender, konträrer Gedanken und Aussagen subsumiert."?

Keep calm - über die (Un-)Wichtigkeit von Sympathien in Verhandlungen

Es geht um ein erfolgreiches mittelständisches Unternehmen. Die beiden Gesellschafter haben es vor 20 Jahren gegründet und erfolgreich kontinuierlich ausgebaut.

Einer der beiden Gesellschafter beauftragt mich damit, seine Anteile - die Hälfte des Unternehmens - zu verkaufen, da er sich aus Altersgründen zurückziehen will.

Wir analysieren die Branche, kontaktieren die erfolgversprechendsten Investoren und schicken ihnen ein anonymes Exposé. Die gezielte Ansprache und die guten wirtschaftlichen Daten des Unternehmens sorgen für ein reges Interesse, so dass ein regelrechter Wettbewerb entsteht.

Und das, obwohl nur 50 % der Unternehmensanteile übertragen werden sollen. Eigentlich ist diese Konstellation eine echte Herausforderung, denn neben den üblichen Verhandlungen zu Kaufpreis, Übergabestichtag, Zusicherungen usw. muss sich der Erwerber in diesem Fall auch noch mit dem verbleibenden Gesellschafter verstehen und man muss sich über die weitere Fortführung des Unternehmens einig sein.

Einer der Investoren mit dem wir ein Gespräch führen, wirkt auf die Beteiligten sehr überzeugend: er kommt aus der gleichen Branche, verfügt über eine entsprechende Expertise, ist vertriebsstark und außerdem beratend tätig. Kurz: die optimale Ergänzung.

Im zweiten Termin kommt er mit seinem Geschäftspartner, mit dem er den Anteilserwerb gemeinsam realisieren möchte.

Erneut überzeugt der Investor mit seiner eloquenten Art.

Sein Partner war ehemals für einen Großkonzern tätig und hat nach eigener Auskunft Erfahrungen im Bereich der Unternehmensübertragung. Er weiß wo es lang geht und ist deutlich kritischer und auch fordernder. Die Timeline gefällt ihm nicht und auch die Aufforderung zur Abgabe eines unverbindlichen Angebots irritiert ihn.

Mit einem professionellen Workshop - natürlich einschließlich SWOT-Analyse, Ansätzen zum Channel-Marketing, Profiling und Commitment - möchte das Investorenduo meinen Auftraggeber und seinen Kompagnon überzeugen und die Planung zur künftigen gemeinsamen Fortführung und dem Erwerberkonzept vorstellen.

Ich ahne schon was kommt. Wiederholt bitte ich die Investoren einen Gang zurückzuschalten; ein Hinweis, den ich tatsächlich nur sehr selten gebe. Meine Sorge ist, dass mein Auftraggeber "an die Wand gequatscht" wird. Es sei deshalb klüger, so rate ich dem Investor in einem Telefonat, gerade den Workshop, der Überzeugungsarbeit leisten soll, deutlich hemdsärmeliger und authentischer zu gestalten und mit weniger "Konzern- und Beratergequatsche". Schließlich geht es um einen Mittelständler.

Nach dem Workshop bespreche ich mich mit meinem Auftraggeber und seinem Mitgesellschafter. Das Ergebnis kurz und bündig: Das Konzept hat überzeugt - die Investoren nicht mehr. Die einheitliche Meinung: der Auftritt war ein "No-go". Ich musste den Investoren daraufhin mitteilen, dass mein Auftraggeber an einer Fortführung der Gespräche nicht interessiert ist.

Gerne wird im Eifer des Gefechts übersehen, dass es bei der Verhandlungsführung zu einem Unternehmensverkauf neben vielen anderen Dingen auch um Menschen geht und es auf eine angemessene und respektvolle Kommunikation ankommt. Ein zu forsches verbales Vorgehen kann schnell zu einem Dealbreaker werden. Hier liegt ein Schlüssel zum Erfolg darin, sich zurückzunehmen und erst einmal die Position des Gegenübers zu verstehen und seine Leistungen wertzuschätzen.

In unserem Buch zum Unternehmenskauf schreiben wird dazu unter anderem:

"Wenn die Kaufinteressenten Finanzinvestoren sind, ist das erste Kennenlernen oftmals etwas formalisiert. Es wird teilweise erwartet, dass die Unternehmensleitung im Rahmen einer Managementpräsentation das zu verkaufende Unternehmen detailliert und mit dem Fokus auf der zukünftigen Unternehmensstrategie, Marktpositionierung und Ausrichtung vorstellt und den Businessplan erläutert.

Wenn der Kaufinteressent hingegen ein strategischer Investor ist, wird Ziel für das erste Gespräch häufig lediglich sein, einen Eindruck zu bekommen und abzugleichen, ob sich das Bild, dass sich der jeweils andere von dem Unternehmen oder dem Interessenten gemacht hat, bestätigt. Gleichzeitig dient das erste Gespräch bereits dazu, möglichst viele Informationen zu sammeln.

Natürlich kommt es auch auf die Chemie zwischen den Beteiligten an, aber die Gespräche sollten gleichwohl sorgfältig vorbereiten werden. Die Ratschläge für die Vorbereitung des ersten Gesprächs sind trivial, werden allerdings oftmals ignoriert, was die weitere Kommunikation erheblich belasten kann.

Das Gespräch sollte mit ausreichend Zeit und in möglichst entspannter Atmosphäre stattfinden und die Parteien sich auf Augenhöhe begegnen. Wichtig ist auch, sich gedanklich auf das Gespräch vorzubereiten und sich nochmals die eigenen Motive und das Ziel des Gesprächs klarzumachen.Es ist für die Parteien hilfreich, bei diesem Erstkontakt einen Vertrauten mit dabei zu haben; dies ist nicht nur sinnvoll, um das Gespräch im Nachgang zu reflektieren, sondern kann auch helfen, das Gespräch zu strukturieren und diesem einen angenehmen Rahmen verleihen.

Die Wichtigkeit eines offenen und möglichst unvoreingenommenen Dialogs kann dabei aus unserer Sicht deutlich genug betont werden."

Zur Abrundung hier noch zwei weitere Literaturempfehlungen:

Pfromm, René A., Effektiver verhandeln, Bonn 2016.

Unternehmensnachfolge: Teilbetriebsveäußerung als Asset-Deal oder Ausgliederung?

Der Mandant hat eine GmbH, der auch die Betriebsimmobilie gehört. Nun soll im Rahmen einer Unternehmensnachfolge der eigentliche Betrieb verkauft werden, nicht aber die Immobilie.

Um das hinzubekommen, gibt es unterschiedliche Möglichkeiten. Die wichtigsten sind ein so genannter Asset-Deal und eine Ausgliederung des operativen Betriebs nach dem Umwandlungsgesetz.

Asset-Deal

Bei einem Asset-Deal wird eine neue GmbH gegründet. Die Gegenstände die zum Betrieb gehören, verkauft dann die alte GmbH einzeln an die neue GmbH. Vorteile dieser Variante sind, dass sie einfach ist und normalerweise ohne Notar funktioniert und stille Reserven aufgedeckt werden, was dem Käufer Abschreibungspotential verschafft.

Der wesentliche Nachteil ist, dass alle Verträge mit Kunden etc. neu verhandelt werden müssen und beim Verkäufer ein Veräußerungsgewinn entsteht.

Ausgliederung nach Umwandlungsgesetz

Bei einer Ausgliederung nach dem Umwandlungsgesetz wird im ersten Schritt der Geschäftsbetrieb des bisherigen Unternehmens in eine neue Gesellschaft überführt - das bisherige Unternehmen wird dabei in zwei GmbH "geteilt". Die bisherige GmbH wird Gesellschafterin der neuen GmbH.

Der Hauptvorteil ist, dass alle Verträge, Zulassungen etc. erhalten bleiben, die neue GmbH "automatisch" entsteht und nicht erst gegründet werden muss und die Übernahme zum Buchwert möglich ist.

In zweiten Schritt verkauft die bisherige GmbH Anteile an der neuen GmbH an die neuen Gesellschafter. Hier ist eine flexible Gestaltung möglich - die Übertragung kann in "Etappen" und ggf. steuerbegünstigt erfolgen.

Zusammenfassung

Mir ist wichtig, dass meine Mandanten verstehen, wie das funktioniert und was die Unterschiede sind. Deswegen erkläre ich normalerweise immer alles sehr ausführlich und zeichne an einem Flipchart alles auf.

Ende September habe ich eine kurze Präsentation gemacht in der ich ganz kurz erkläre, was die Unterschiede zwischen der Übertragung eines Teilbetriebs im Rahmen eines Asset-Deals und im Rahmen einer Abspaltung mit anschließender Veräußerung sind.

Diese Präsentation können Sie hier herunterladen

P.S.: in unserem Blog finden Sie noch mehr Beiträge zum Thema Unternehmensnachfolge. Und wenn Sie Fragen haben, rufen Sie uns gerne an.

Übertragung von Familienunternehmen – Neuerungen durch die Entscheidung des Bundesverfassungsgerichts vom 17.12.2014

Kurz vor Weihnachten hat das Bundesverfassungsgericht entschieden, dass die Privilegierung von Betriebsvermögen bei der Erbschaftsteuer nicht mit dem Gleichheitsgrundsatz vereinbar ist (1 BvL 21/12).

Dies wird steuerliche Belastungen für viele Unternehmer bzw. deren Nachfolger mit sich bringen.Read more

Interaktive Karte zur Unternehmensnachfolge

Impulse hat sich des Themas Unternehmensnachfolge angenommen und eine interaktive Karte gemacht, auf der zu sehen ist, wie viele Übernahmen je 1.000 Unternehmen bis zum Jahr 2018 anstehen - die Spanne reicht von 30,6 in Sachsen bis zu 45,1 in Bremen.