Neue Richtline zur Bewertung von Anwaltskanzleien - leider immer noch nicht besser

Die Bewertung von Anwaltkanzleien ist ein Thema für viele Kollegen. Oft wird dafür die Richtline des Ausschusses "Bewertung von Anwaltskanzeien" der BRAK zu Hilfe genommen.

Das Verfahren hat zwei Punkte die für es sprechen: es ist einfach und in der Praxis wird es von Erwerbern und Veräußerern akzeptiert. Es ist aber (1.) kein Bewertungsverfahren und ermittelt (2.) keinen "richtigen" Wert der Kanzlei.

In unserem Buch zum Kauf- und Verkauf von Anwaltskanzleien haben wir uns kritisch mit diesem Verfahren auseinandergesetzt und die aus unserer Sicht viel besser geeigneten Methoden dargestellt. Wir hatten geschrieben:

"Die pauschalisierende Bewertung von Praxen anhand ihres Umsatzes unterstellt aus unserer Sicht eine Vergleichbarkeit der Kanzleien, die so nicht (mehr) der Realität entspricht. Die Geschäftsmodelle der Kanzleien haben sich zunehmend ausdifferenziert, so dass ein Anknüpfen nur an den Umsatz aus unserer Sicht zu kurz greift.

Zudem ist das Vorgehen auch in sich selbst nicht konsistent: Den Gewinn (= Umsatz – Kosten) hält der Ausschuss nicht für maßgebend, da dieser „weitgehend von den betrieblichen und betriebswirtschaftlichen Gegebenheiten der einzelnen Rechtsanwaltskanzlei“ abhänge.

Obwohl es also auf den Gewinn ausdrücklich nicht ankommt, berücksichtigt die Richtlinie bei der Ermittlung des Berechnungsfaktors beispielsweise die „Kosten angestellter Rechtsanwälte“ als wertsenkendes Merkmal und hält „überdurchschnittlich niedrige Kosten“ oder „günstiger Mietvertrag der Kanzlei“ oder „geringer Investitionsbedarf“ für werterhöhend.

In der Betriebswirtschaftslehre wird die Anwendung von derartigen Multiplikatoren zur Unternehmensbewertung ganz überwiegend abgelehnt, da der Multiplikator in der Regel nicht auf der Grundlage einer umfassenden Analyse von Referenzunternehmen oder -transaktionen ermittelt wurde. Es handelt sich dabei vielmehr um eine allgemein akzeptierte „Faustregel“, die lediglich als Kontroll- und Vergleichsgröße bzw. als Verhandlungseinstiegswert dienlich sein kann.

Auch nach Auffassung des Instituts der Wirtschaftsprüfer zählen Umsatzwertverfahren nicht zu den Bewertungsverfahren. Nach Auffassung des IDW können derartig vereinfachte Preisfindungsverfahren nicht an die Stelle einer Unternehmensbewertung treten, sondern allenfalls für eine Plausibilitätskontrolle herangezogen werden: ergebe sich eine Differenz zwischen dem Zukunftserfolgswert und einem zur Plausibilitätskontrolle anhand einer vereinfachten Preisfindung ermittelten Preis für das Unternehmen, so könne dies ein Anlass sein, neben den zur Plausibilitätskontrolle herangezogenen Größen auch die der Unternehmensbewertung zugrunde gelegten Ausgangsdaten und Prämissen kritisch zu überprüfen und – soweit dabei gewonnene bessere Erkenntnisse (z.B. in Bezug auf die Ertragserwartungen) dies erfordern – zu korrigieren.

Als Grundlage für eine Entscheidung halten wir das Umsatzwertverfahren für wenig hilfreich, schon weil nicht klar ist, welche Frage es eigentlich beantworten soll. Entspricht der so ermittelte “Wert” dem typisierend zu erwartenden Rückfluss bei Erwerb dieses Umsatzes? Wir wissen es nicht."

In Vorbereitung des oben genannten Buchs hatte ich die zuständige Geschäftsführerin der Bundesrechtsanwaltskammer (BRAK) angeschrieben, weil der Ausschuss seit BRAK-Mitt. 6/2009, S. 268 ff. nichts mehr von sich hatte hören lassen und ich wissen wollte, ob dort mittlerweile vielleicht Einsicht eingekehrt sei.

Meine eMail blieb unbeantwortet, aber in den BRAK-Mitteilungen 1/2008 S.6 ff. hat der Ausschuss Bewertung von Anwaltskanzleien nun seine Richtlinien aktualisiert.

Dass unsere kritische Auseinandersetzung mit den Richtlinien der BRAK in der Liste der weiterführenden Literatur nicht auftaucht ist zu verschmerzen - dass die Kammer Kritik nicht besonders goutiert, ist bekannt.

Aber dass die BRAK ihre zumindest für einen Käufer weitgehend wertlose und betriebswirtschaftlich nicht zu rechtfertigende "Methode" weiterhin propagiert ist dann doch schade - dafür hängt einfach zu viel daran.

Käufer gefunden für Spezialisten für technische Gebäudeautomation und Schaltanlagenbau

Achtung: Dieses Unternehmen ist bereits erfolgreich übertragen. Die Meldung dazu finden Sie hier und hier unsere aktuellen Angebote.

Gewinnvorträge in der GmbH beim Unternehmensverkauf

Vor kurzem hatten wir schon einmal etwas dazu geschrieben, wem der laufende Gewinnanspruch beim Verkauf einer GmbH zusteht.

Eine weitere Frage die in diesem Zusammenhang immer wieder auftaucht, ist, wie beim Verkauf von Anteilen an einer GmbH mit aufgelaufenen Gewinnvorträgen umgegangen werden soll.

Grundsatz

Beim Verkauf von GmbH-Anteilen - einem so genannten Share-Deal - bleibt die Gesellschaft unverändert, nur der Eigentümer wechselt. Der Käufer erwirbt daher grundsätzlich auch die zum Übergabestichtag vorhandenen aufgelaufenen Bilanzgewinne.

In der Praxis stellt sich für Käufer und Verkäufer daher die Frage, wie sie mit diesen aufgelaufenen Gewinnvorträgen umgehen - zumal zu einem Zeitpunkt über den Kaufpreis verhandelt wird, zu dem oft noch nicht feststeht, wie viel Kapital zum Übergabestichtag tatsächlich vorhanden sein wird.

Festlegung des Eigenkapitals im Kaufvertrag

Beispielsweise soll der Kaufpreis 500.000,00 € betragen, bei einem Eigenkapital von 100.000,00 €. Mit Eigenkapital ist hier allerdings nicht das satzungsgemäße Kapital gemeint, sondern Vermögen abzüglich Schulden. Im Vertrag kann dies beispielsweise wie folgt formuliert werden:

"Der Kaufpreis für die in einzelnen bezeichneten Anteile beträgt 500.000,00 € (Euro fünfhunderttausend). Dabei gehen die Parteien davon aus, dass die Gesellschaft zum Übertragungsstichtag über ein Eigenkapital in Höhe von 100.000,00 € verfügt. Das Eigenkapital ist zu ermitteln als Differenz der Posten der Aktivseite (§ 266 Abs.2 HGB) zur Summe aus Rückstellungen, Verbindlichkeiten, Rechnungsabgrenzungsposten und Passiven latenten Steuern (§ 266 Abs.3 Buchstabe B-E HGB)."

Auf den Übergabestichtag wird dann eine Zwischenbilanz erstellt, aus der sich das Eigenkapital ergibt. Ist das Eigenkapital zu diesem Stichtag höher als vereinbart, erhöht sich der Kaufpreis um diesen Betrag. Ist das Eigenkapital niedriger, dann reduziert sich der Kaufpreis nachträglich um diesen Betrag.

Wenn sich beispielsweise auf der Grundlage des auf den Übergabestichtag erstellten Abschlusses ergibt, dass das Eigenkapital zum Übergabestichtag 150.000,00 € beträgt, erhöht sich der Kaufpreis um 50.000,00 € (150.000,00 € - 100.000,00 €) auf 550.000,00 €.

Vorherige Ausschüttung

Viele Unternehmer schütten Bilanzgewinne nicht in voller Höhe sofort aus, sondern belassen diese in der Gesellschaft - der Hintergrund ist dabei meist, dass bei Ausschüttung Kapitalertragssteuer anfällt, die eingespart werden soll.

Aus Sicht des Käufers muss geprüft werden, wie viel Kapital als operatives Arbeitskapital wirklich im Unternehmen gebraucht wird.

Ist für den Betrieb des Unternehmens "unnötiges" Kapital vorhanden, kann es sinnvoll sein, dieses nicht benötigte Kapital im Vorfeld der Übertragung an den Verkäufer auszuschütten - sofern die Liquidität hierfür ausreicht.

Der Verkäufer hat hiervon keinen Nachteil, da der Gewinn bei Veräßerung von GmbH-Anteilen so besteuert wird wie eine laufende Gewinnausschüttung.

Bandbreite für das Eigenkapital

Üblicherweise vereinbaren die Parteien neben dem Wert der für die (vorläufige) Ermittlung des Kaufpreises zugrunde gelegt wird, auch eine Bandbreite von maximalem und minimalem Wert des zu übertragenden Eigenkapitals.

Dies gibt beiden Seiten Sicherheit im Hinblick auf den Kaufpreis und dessen Finanzierung.

In jedem Fall sollte die Frage einer möglichen Vorabausschüttung aufgelaufener Bilanzgewinne und des zu übertragenden Eigenkapitals im Rahmen der finalen Kaufvertragsverhandlungen geregelt werden.

Haftungsfalle bei Unternehmensnachfolge gegen Versorgungsrente

Eine Variante der Unternehmensnachfolge ist, dass das Unternehmen gegen die Zahlung von Versorgungsleistungen übertragen wird.

Bei den in diesem Zusammenhang vereinbarten Zahlungen vom Übernehmer an den Übergeber steht in der Regel die künftige Versorgung des Übergebers im Vordergrund. Bei den Zahlungen handelt es sich daher weder um Veräußerungsentgelt noch um Anschaffungskosten, die Übergabe erfolgt unentgeltlich unter Fortführung der Buchwerte (Siehe dazu ausführlich Schreiben des BMF zur einkommensteuerlichen Behandlung von wiederkehrenden Leistungen im Zusammenhang mit einer Vermögensübertragung, BMF vom 11.03.2010 – IV C 3 – S 2221/09/10004 und BMF Schreiben vom 06.05.2016 - IV C 3 - S 2221/15/10011).

Typisch sind derartige Vereinbarungen im Zusammenhang mit einer vorweggenommenen Erbfolge unter Angehörigen, sie sind aber grundsätzlich auch unter Fremden möglich, wenn die Vertragsbedingungen allein nach dem Versorgungsbedürfnis des Übergebers und der Leistungsfähigkeit des Übernehmers vereinbart werden (BFH, Urteil vom 16.12.1997 – IX R 11/94).

In der Folge kann der Übernehmer die Versorgungsleistungen als Sonderausgaben abziehen, der Empfänger muss diese ggf. als sonstige Einkünfte berücksichtigen (§ 22 Nr. 1 EStG, § 10 Absatz 1 Nummer 1a EStG).

In der vertraglichen Gestaltung der Übertragung schlummern Haftungsrisiken, wenn der bisherige Inhaber sich nicht ganz von dem Unternehmen lösen kann.

Eine solche Variante hatte der Bundesfinanzhof zu entscheiden (Urteil des BMF vom 20.03.2017, X R 35/16).

Der Vater hatte dem Sohn 100 % seiner Anteile an einer GmbH übertragen.

Der Sohn war neben seinem Vater zum alleinvertretungsberechtigten und von den Beschränkungen des § 181 BGB befreiten Geschäftsführer der GmbH bestellt worden.

Der Vater blieb daneben Geschäftsführer der GmbH. Für den Fall, dass er ohne Zustimmung abberufen würde, war der Vater zum Widerruf der Anteilsübertragung berechtigt.

Das Finanzamt hatte den Abzug der Versorgungsleistungen in Zusammenhang mit der Übertragung der GmbH-Anteile abgelehnt, weil der Übergeber die Geschäftsführertätigkeit nicht vollständig und ausnahmslos eingestellt habe.

Der Bundesfinanzhof hat letztlich die Auffassung des Finanzamts bestätigt. Er hat festgestellt, dass die Tätigkeit des bisherigen Inhabers „übernommen“ werden müsse – das bedeutet, dass das Unternehmen nach der Übernahme nicht mehr in den Händen des ursprünglichen Eigentümers, des „Übergebers“ ist. Die erforderliche Beendigung der Tätigkeit hat im entschiedenen Fall nicht vorgelegen.

Im Ergebnis handelt es sich damit um ein teilentgeltliches Rechtsgeschäft. Daher waren nicht nur die Zahlungen an den Übernehmer nicht abzugsfähig, sondern auch die stillen Reserven in den GmbH-Anteilen (Veräußerungspreis ./. Anschaffungskosten) anteilig aufzudecken.

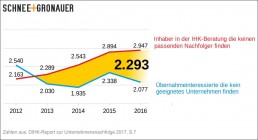

DIHK: "Herausforderung Unternehmensnachfolge"

Kurz vor Ende des vergangenen Jahres war das Thema Unternehmensnachfolge noch einmal in der Presse.

Der Deutsche Industrie- und Handelskammertag e.V. hat seinen "Report zur Unternehmensnachfolge 2017" vorgestellt mit Zahlen und Erfahrungen der IHK-Organisation zum Generationswechsel in deutschen Unternehmen.

Überschrieben hat der DIHK ihre Studie mit "die Herausforderung wächst".

Die Frankfurter Allgemeine Zeitung hat daraus getextet "Tausende Unternehmer ohne Nachfolger" - was auch nicht falsch ist.

Die Wesentlichen Feststellungen der IHK-Studie sind:

→ So viele Unternehmen wie nie sind auf Nachfolgersuche - allerdings gibt es immer weniger potentielle Nachfolger.

Ein Hauptgrund für die zunehmend enge Situation ist die demographische Entwicklung. Immer mehr Unternehmer erreichen das Ruhestandsalter; gleichzeitig dünnen die Jahrgänge der potentiellen Übernehmer von 25- bis 45-Jahren aus. Das Auseinanderklaffen dieser Schere verdeutlicht die Grafik.

→ Die Nachfolge wird häufig auf die „lange Bank“ geschoben; ein gutes Drittel der Alt-Inhaber kann emotional nicht „loslassen“.

→ 41 % der Senior-Unternehmer fordern einen überhöhten Kaufpreis.

→ 42 % der Senior-Unternehmer suchen die Beratung nicht rechtzeitig auf.

→ 40 % der potentiellen Übernehmer haben Finanzierungsschwierigkeiten, trotz derzeit günstiger Konditionen.

→ 40 % der potentiellen Übernehmer unterschätzen die Anforderungen an eine Unternehmensübernahme.

Die Zahlen sind zwar im Detail etwas anders als in der vergangenen Jahren, der allgemeine Befund aber unverändert. So sehr die IHK auch trommelt: viel ändert sich nicht.Read more

BGH zum kalkulatorischen Unternehmerlohn bei der Unternehmensbewertung

Der XII. Zivilsenat des Bundesgerichtshofs (BGH) hat sich in seiner sehr instruktiven Entscheidung vom 8.11.2017 - XII ZR 108/16 - mit praxisrelevanten Fragen der Unternehmensbewertung befasst.

Hintergrund der Entscheidung

In einem Scheidungsverfahren sollte der Zugewinnausgleich berechnet werden. Dafür war relevant, wie viel eine Unternehmensbeteiligung des Ehemanns wert ist.

Dieser hatte mit drei weiteren Gesellschaftern im Jahr 1994 eine Gesellschaft bürgerlichen Rechts (GbR) gegründet. Gegenstand des Unternehmens waren die Entwicklung und der Vertrieb von Spracherkennungs- und Sprachlernsoftware.

Das Unternehmen wurde rückwirkend zum 1. Januar 2000 auf eine von den vier GbR-Gesellschaftern gegründete, nicht börsennotierte Aktiengesellschaft (AG) verschmolzen - jeder Gesellschafter übernahm ein Viertel der Aktien.

Kalkulatorischer Unternehmerlohn bei der Unternehmensbewertung

Für die Bewertung waren Zeiträume relevant, in denen das Unternehmen als GbR geführt wurde und Zeiträume, in denen das Unternehmen eine AG war. Da die Gesellschafter einer GbR einen Gewinnanteil bekommen, dieser aber nicht wie ein Gehalt bei der AG den Gewinn mindert, mussten die beiden Zeiträume vergleichbar gemacht werden.

Unabhängig von dieser prozessualen Einkleidung ist die Frage der Berücksichtigung eines solchen kalkulatorischen Unternehmerlohns ein Standardproblem bei der Unternehmensbewertung.

Interessant ist der Fall aus zwei Gründen: Zum einen, weil nicht nur ein Gesellschafter im Unternehmen tätig war sondern mehrere und zum anderen, weil diese nicht ihre ganze Zeit nur mit der Unternehmensführung verbracht haben, sondern beispielsweise auch programmiert haben.

Der Ehemann war - naheliegend - der Auffassung, dass der kalkulatorische Unternehmerlohn vier mal zu berücksichtigen sei und von dem als Ertragswert ermittelten Unternehmenswert abgezogen werden müsse.

Das vorinstanzliche Gericht in Schleswig war hingegen der Auffassung, dass die Position "kalkulatorischer Unternehmerlohn" nicht zu vervierfachen sei. Das wesentliche Argument dafür war, dass die GbR vier Gesellschafter-Geschäftsführer gehabt habe, was für ein Unternehmen dieser Größe nicht erforderlich sei und sich die nicht unternehmensleitende Tätigkeit der vier Gesellschafter für das Unternehmen generell nicht wertmindernd auswirke, sondern lediglich der Betrag, den ein außenstehender Dritter für die Unternehmensleitung aufzuwenden hätte.

Urteil des BGH

In seinem Urteil hat der Bundesgerichtshof gewissermaßen als Einleitung konstatiert, dass

Ziel der Wertermittlung ist [...], die Unternehmensbeteiligung des Ehegatten mit ihrem "vollen, wirklichen" Wert anzusetzen. Grundsätze darüber, nach welcher Methode das zu geschehen hat, enthält das Gesetz nicht. Die sachverhaltsspezifische Auswahl aus der Vielzahl der zur Verfügung stehenden Methoden und deren Anwendung ist Aufgabe des - sachverständig beratenen - Tatrichters. Ziel der Bewertung des Endvermögens ist, die Unternehmensbeteiligung des Ehegatten mit ihrem "vollen, wirklichen" Wert anzusetzen.

So weit, so Standard. Der BGH stellt weiter klar, dass das Ertragswertverfahren nach der ständigen Rechtsprechung des Senats im Regelfall geeignet ist, um zur Bemessungsgrundlage für den Wert einer Unternehmensbeteiligung zu gelangen. Dabei versteht das Gericht das Ertragswertverfahren - wie an der folgenden Beschreibung klar wird - offensichtlich als modifiziertes Ertragswertverfahren:

Im Rahmen der Ertragswertmethode wird die Summe aller zukünftigen Erträge des fortgeführten Unternehmens ermittelt (Zukunftserfolgswert), und zwar durch eine Rückschau auf die Erträge des Unternehmens in den letzten Jahren. Auf dieser Grundlage wird eine Prognose zur Ertragslage der nächsten Jahre erstellt. Damit wird das Unternehmen in seiner Gesamtheit bewertet. Der Wert der einzelnen Gegenstände ist insoweit ohne Bedeutung. [...] Der Durchschnittsertrag wird in der Regel auf Basis der letzten drei bis fünf Jahre ermittelt, wobei die jüngeren Erträge stärker gewichtet werden können als die älteren.

Außerdem stellt das Gericht klar, dass die Ergebnisse der GbR um diejenigen Beträge zu bereinigen sind, die die AG aufwenden muss, um die von den Gesellschaftern ohne Vergütung erbrachten Leistungen am Markt "einzukaufen". Anders sei eine Vergleichbarkeit zwischen den von der GbR erzielten Betriebsergebnissen und denen der AG nicht möglich.

Anders als das Berufungsgericht meint der BGH aber, dass bei der Bemessung des kalkulatorischen Unternehmerlohns für die Jahre 1997 bis 1999 grundsätzlich auch andere als die unternehmensleitenden Tätigkeiten Beachtung finden:

Für die Ertragskraft eines Unternehmens ist ein maßgeblicher Faktor, welcher Personalaufwand betrieben wird. Soweit der Gesellschafter selbst ohne Vergütung Tätigkeiten jedweder Art für das Unternehmen erbringt und dadurch Personalkosten erspart, ist hierfür ein kalkulatorischer Unternehmerlohn anzusetzen, weil dem potenziellen Unternehmenserwerber die "kostenlose" Arbeitskraft des Unternehmers nicht mehr zur Verfügung stünde. Nichts anderes gilt für den vorliegenden Fall, in dem eine Vergleichbarkeit der Ergebnisse von GbR und AG hergestellt werden muss.

Genutzt hat es dem Ehemann aber nicht, denn das Gericht hat die für ihn nachteilige Entscheidung des Berufungsgerichts trotzdem bestätigt. Allerdings aus prozessualen Gründen: er hatte versäumt, den Beweis dafür zu erbringen, was die Gesellschafter mit ihrer Arbeitszeit gemacht haben und welche Kosten die Gesellschaft dadurch erspart hat. Da er Beweispflichtig war, hieß es: Pech gehabt.

In diesem Zusammenhang noch eine Buchempfehlung: Eine umfassende und trotzdem gut zu lesende Darstellung der Rechtsprechung zur Unternehmensbewertung gibt es von Bernhard Großfeld, Ulrich Egger und Wolf Achim Tönnes. Es heißt Recht der Unternehmensbewertung ist in der aktuellen Auflage am 1. November 2016 herausgekommen und kostet 78,00 €.

Aber Achtung: Das Urteil bezieht sich, wie auch der überwiegende Teil der Rechtsprechung, auf einen Familien- bzw. erbrechtlichen Kontext. Die Fragestellung die sich der Käufer eines Unternehmens stellt, ist grundsätzlich anders. Ihn interessiert, welche Erträge sich in der Zukunft erzielen lassen - die Ergebnisse der Vergangenheit spielen eher eine untergeordnete Rolle; auch wenn vergangener Erfolg ein ganz gutes Indiz für künftigen Erfolg sein kann.

Wenn Unternehmensbewertung in diesen Fällen in der Praxis funktioniert, haben wir in unseren Buch zum Unternehmenskauf erklärt. Und regelmäßig in unserer "Sprechstunde".

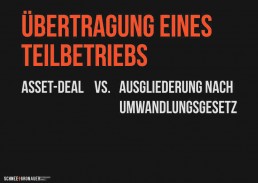

Unternehmensnachfolge: Teilbetriebsveäußerung als Asset-Deal oder Ausgliederung?

Der Mandant hat eine GmbH, der auch die Betriebsimmobilie gehört. Nun soll im Rahmen einer Unternehmensnachfolge der eigentliche Betrieb verkauft werden, nicht aber die Immobilie.

Um das hinzubekommen, gibt es unterschiedliche Möglichkeiten. Die wichtigsten sind ein so genannter Asset-Deal und eine Ausgliederung des operativen Betriebs nach dem Umwandlungsgesetz.

Asset-Deal

Bei einem Asset-Deal wird eine neue GmbH gegründet. Die Gegenstände die zum Betrieb gehören, verkauft dann die alte GmbH einzeln an die neue GmbH. Vorteile dieser Variante sind, dass sie einfach ist und normalerweise ohne Notar funktioniert und stille Reserven aufgedeckt werden, was dem Käufer Abschreibungspotential verschafft.

Der wesentliche Nachteil ist, dass alle Verträge mit Kunden etc. neu verhandelt werden müssen und beim Verkäufer ein Veräußerungsgewinn entsteht.

Ausgliederung nach Umwandlungsgesetz

Bei einer Ausgliederung nach dem Umwandlungsgesetz wird im ersten Schritt der Geschäftsbetrieb des bisherigen Unternehmens in eine neue Gesellschaft überführt - das bisherige Unternehmen wird dabei in zwei GmbH "geteilt". Die bisherige GmbH wird Gesellschafterin der neuen GmbH.

Der Hauptvorteil ist, dass alle Verträge, Zulassungen etc. erhalten bleiben, die neue GmbH "automatisch" entsteht und nicht erst gegründet werden muss und die Übernahme zum Buchwert möglich ist.

In zweiten Schritt verkauft die bisherige GmbH Anteile an der neuen GmbH an die neuen Gesellschafter. Hier ist eine flexible Gestaltung möglich - die Übertragung kann in "Etappen" und ggf. steuerbegünstigt erfolgen.

Zusammenfassung

Mir ist wichtig, dass meine Mandanten verstehen, wie das funktioniert und was die Unterschiede sind. Deswegen erkläre ich normalerweise immer alles sehr ausführlich und zeichne an einem Flipchart alles auf.

Ende September habe ich eine kurze Präsentation gemacht in der ich ganz kurz erkläre, was die Unterschiede zwischen der Übertragung eines Teilbetriebs im Rahmen eines Asset-Deals und im Rahmen einer Abspaltung mit anschließender Veräußerung sind.

Diese Präsentation können Sie hier herunterladen

P.S.: in unserem Blog finden Sie noch mehr Beiträge zum Thema Unternehmensnachfolge. Und wenn Sie Fragen haben, rufen Sie uns gerne an.

Welche Berater beim Unternehmenskauf und -verkauf?

Braucht man Berater beim Unternehmensverkauf oder -kauf? Und wenn ja, welche? Ganz klar: Es kommt darauf an. Wir haben eine Checkliste erstellt, die bei der Auswahl hilft.

Von uns verkauft: Unternehmen für Nahrungsergänzungsmittel

Achtung: Dieses Unternehmen ist bereits erfolgreich übertragen.. Hier finden Sie unsere aktuellen Angebote.

Zu verkaufen: Sehr renommiertes Architektur- und Ingenieurbüro

Sehr renommiertes Architektur- und Ingenieurbüro zu verkaufen. Zu den Stammkunden des Büros gehören große Industrieunternehmen und Konzerne zu denen langjährige stabile Beziehungen bestehen und die sich in stabiler und liquider betriebswirtschaftlicher Lage befinden.

Unternehmensgegenstand und Historie

Das Unternehmen wurde 1996 von dem heutigen Geschäftsführer gegründet.

Schwerpunkt des Büros war von Anfang an, neben der Planung und Ausführung von Bauprojekten aller Art, die Abwicklung von größeren Projekten des Industrie- und Gewerbebaus. Zunehmend wurden auch die Bereiche Projektsteuerung, Sicherheits- und Gesundheitsschutz-Koordination und Facility-Management weitere Arbeitsfelder des Büros.

Kunden

Zu den Stammkunden des Büros gehören große Industrieunternehmen und Konzerne. Grundsätzlich handelt es sich um Kunden, zu denen langjährige stabile Beziehungen bestehen und die sich in stabiler und liquider betriebswirtschaftlicher Lage befinden.

Zirka 90 % der Aufträge entfallen auf Industriekunden, 10 % der Kunden sind private Auftraggeber.

Personal

Neben dem Geschäftsführer sind insgesamt 8 – zum Teil in Teilzeit oder auf 450-€-Basis arbeitende - Arbeitnehmer im Unternehmen beschäftigt. Sämtliche Arbeitnehmer verfügen über eine entsprechend

hohe Qualifikation. Der Arbeitnehmer mit der geringsten Qualifikation ist Diplom-Ingenieur.

Wirtschaftliche Entwicklung

Die wirtschaftliche Entwicklung des Unternehmens ist als äußerst solide und stabil zu bezeichnen.

Die jährliche Betriebsleistung wurde in den vergangenen Jahren von gut 630 T€ auf 870 T€ gesteigert.

Zukünftige Planung/Motiv für die Nachfolge

Der Geschäftsführer nähert sich dem Rentenalter und sucht im Rahmen einer klassischen Unternehmensnachfolge einen qualifizierten Nachfolger, der das Unternehmen erwirbt und fortführt.

Gerne stellen wir Ihnen nach Unterzeichnung einer Vertraulichkeitserklärung weitere Unterlagen zum Unternehmen zur Verfügung.

Download: Exposé Architektur- und Ingenieurbüro