Was lernen wir von Prof. Krause?

Das Amtsgericht Potsdam hat gegen den früheren Bundesverkehrsminister Prof. Dr. Günther Krause einen Strafbefehl mit einer Geldstrafe in Höhe von 5.400,00 € erlassen. Den Strafbefehl hat Krause sofort angenommen – das war eine gute Entscheidung, denn damit ist er nach meiner Einschätzung recht gut davon gekommen. Die Staatsanwaltschaft hatte gegen Günther Krause Anklage in drei Fällen erhoben.

- Erstens: Insolvenzverschleppung, also das zu späte Stellen des Insolvenzantrags.

- Zweitens: Vorenthalten von Arbeitnehmerbeiträgen zur Sozialversicherung.

- Drittens: Bankrott.

Das Gesetz sieht für die einzelnen Tatbestände Höchststrafen von je fünf bzw. drei Jahren Gefängnis vor. Wer es nachlesen will: geregelt sind die Delikte in §§ 15a InsO, 266a StGB und 283 StGB.

Krauses ehemalige Firma „Information–Beratung–Projektentwicklung GmbH“ mit Sitz in Brandenburg/Havel hatte angeblich eine Methode erfunden, mit der er aus Hausmüll Rohöl und aus alten Autoreifen Carbon produzieren wollte. So richtig scheint das aber nicht geklappt zu haben.

Nach Anträgen auf Insolvenzeröffnung vom 13.11.2015, 15.02.2016, 16.03.2016 und 05.04.2016 hat das Amtsgericht Potsdam das Insolvenzverfahren über das Unternehmen eröffnet (Aktenzeichen 35 IN 642/15). Krause selbst gibt einem ausgefallenen Großauftrag die Schuld.

Der nun verhängte Strafe setzt sich aus 180 Tagessätzen zu je 30 € zusammen. Damit gilt Krause als vorbestraft, aber das dürfte ihn nicht sonderlich interessieren, denn er wurde im Zusammenhang mit der Insolvenz seiner „Aufbau Invest GmbH“ schon einmal zu einer Bewährungsstrafe verurteilt.

Gesetzlich möglich sind 5 bis 360 Tagessätze, bei Bildung einer Gesamtstrafe nach § 54 StGB bis 720 Tagessätze; ein Tagessatz entspricht einem Dreißigstel des monatliches Nettoeinkommens, wobei noch bestimmte Belastungen abgezogen werden. Wesentlich mehr als dem pfändungsfreien Betrag dürfte Herrn Krause also nicht zur Verfügung stehen. So gesehen sind 5.400,00 € auch nicht ganz wenig.

Was lernen wir aus dem Fall?

- In Insolvenzverfahren gehen die Akten automatisch vom Insolvenzgericht an die Staatsanwaltschaft - dafür gibt es die Mitteilungen in Zivilsachen, liebevoll MiZi genannt. Die Sozialversicherungsträger liefern die Informationen zu und der Staatsanwalt kann ohne allzu viel Mühe eine schöne Anlage machen.

- Wenn eine Gesellschaft in eine wirtschaftliche Schieflage gerät, muss der Geschäftsführer schnell und richtig agieren. Fehler führen hier fast zwangsläufig dazu, dass man sich mit dem Insolvenzverwalter und der Staatsanwaltschaft herumschlagen muss.

- Gute anwaltliche Beratung ist wichtig. Besser aber bevor das Kind im Brunnen liegt.

- "Der Dumme macht einen Fehler zweimal; der Kluge lernt daraus" - obwohl: "Du kannst nicht zweimal den gleichen Fehler machen, Beim zweiten Mal ist es nämlich kein Fehler mehr, sondern eine Entscheidung."

Controlling für Anwälte

Alle wissen es, keiner macht es: Controlling.

Dabei ist uns natürlich allen klar, dass wir unsere Zahlen im Griff haben müssen. Es ist sicher kein Zufall, dass bei mir in den letzten Jahren die Mandante zur Sanierung von Anwaltskanzleien in schwierigen Situationen deutlich zugenommen haben.

Am Wochenende hatte ich Gelegenheit, jungen Kolleginnen und Kollegen auf dem 48. Forum "Start in den Anwaltsberuf" zu erklären, warum Controlling schön, reich und berühmt macht.

Hier finden Sie die Präsentation dazu: Wirtschaftliche Kanzleiführung – Controlling für Einsteiger

Übrigens gibt es dazu auch ein Tagesseminar, das ich regelmäßig ein- zweimal im Jahr für die Anwaltakademie mache.

Rechtsanwälte und Geistliche

Die Polizei schrieb mir. Der Dienststelle liege ein Ersuchen der Staatsanwaltschaft vor. Ich soll als Zeuge vernommen werden zum Inhalt eines Beratungsgespräches das vor fast drei Jahren stattgefunden hat.

Nun haben Rechtsanwälte - was eigentlich auch bei Staatsanwaltschaft und Polizei bekannt sein sollte - ein Zeugnisverweigerungsrecht.

Im § 53 der Strafprozessordnung (StPO) heißt es:

Zur Verweigerung des Zeugnisses sind ferner berechtigt [...] Rechtsanwälte [...] über das, was ihnen in dieser Eigenschaft anvertraut worden oder bekanntgeworden ist.

Dieses Recht korrespondiert mit § 203 des Strafgesetzbuchs (StGB), in dem es heißt:

Wer unbefugt ein fremdes Geheimnis, namentlich ein zum persönlichen Lebensbereich gehörendes Geheimnis oder ein Betriebs- oder Geschäftsgeheimnis, offenbart, das ihm als [...] Rechtsanwalt [...] anvertraut worden oder sonst bekanntgeworden ist, wird mit Freiheitsstrafe bis zu einem Jahr oder mit Geldstrafe bestraft.

Keine Regel ohne Ausnahme und die gibt es hier über den Umweg des rechtfertigenden Notstands (§ 34 StGB).

Das rechtfertigt die Anzeige geplanter schwerer Straftaten wie Mord oder Totschlag, Völkermord oder erpresserischem Menschenraub, deren Nichtanzeige in §§ 138, 139 StGB unter Strafe gestellt und mit Freiheitsstrafe bis zu fünf Jahren oder mit Geldstrafe bedroht ist.

Bis auf diese Ausnahme sind gleichermaßen anvertraute und sonst bekanntgewordene Tatsachen aus dem Mandatsverhältnis geschützt.

Anvertraut sind - grob gesagt - Tatsachen, bei denen der andere davon ausging, dass diese vertraulich bleiben. Bekanntgewordene Tatsachen sind solche, die der Anwalt vom Beschuldigten oder einem Dritten erfahren hat ohne dass diese ihm "anvertraut" wurden. Im Ergebnis sich damit auch Informationen geschützt, die der Rechtsanwalt beispielsweise im Rahmen seiner Tätigkeit von Dritten bekommen hat - auch die Tatsache, dass ein Mandatsverhältnis besteht, fällt unter das Zeugnisverweigerungsrecht.

Das Zeugnisverweigerungsrecht wird flankiert von einem Beschlagnahmeverbot nach § 97 Abs. 1 StPO für schriftliche Mitteilungen zwischen dem Rechtsanwalt und seinem Mandanten, Aufzeichnungen des Anwalts und sonstige Sachen (jedenfalls solange diese Gegenstände im Gewahrsam des Rechtsanwalts sind).

Daneben gibt es bei Berufsgeheimnisträgern weitere Einschränkungen für die Ermittlungsbehörden.

Besser geschützt sind Geheimnisse nur, die Sie einem Geistlichen in dessen Eigenschaft als Seelsorger anvertrauen (§ 139 Abs. 2 StGB) - aber wer will sich schon nur auf höhere Mächte verlassen, wenn er gegen die Staatsgewalt kämpfen muss? Nur Anwälte können eben was Anwälte können.

Vielleicht interessiert Sie dazu auch der folgende kurze Beitrag

https://www.schnee-gronauer.de/hm-anwaelte/

Wie Sie ermitteln, ob eine GmbH zahlungsunfähig ist

Im Moment wird in der insolvenzrechtlichen „Szene“ ziemlich ausführlich über ein Urteil des Bundesgerichtshofs von 19. Dezember 2017 berichtet (II ZR 88/16), in dem es um die Ermittlung der Zahlungsunfähigkeit einer GmbH geht.

Ich verstehe diese Aufregung nicht ganz, denn eigentlich ist das doch – Entschuldigung! - kalter Kaffee.

Hintergrund war ein klassischer Fall der Geschäftsführerhaftung nach § 64 GmbHG. In diesem heißt es

Die Geschäftsführer sind der Gesellschaft zum Ersatz von Zahlungen verpflichtet, die nach Eintritt der Zahlungsunfähigkeit der Gesellschaft oder nach Feststellung ihrer Überschuldung geleistet werden. Dies gilt nicht von Zahlungen, die auch nach diesem Zeitpunkt mit der Sorgfalt eines ordentlichen Geschäftsmanns vereinbar sind.

Der Insolvenzverwalter verlangte Ersatz für Zahlungen, die im letzten Jahr vor dem Insolvenzantrag veranlasst worden waren und begründete dies damit, die Gesellschaft sei schon ein Jahr vor der Antragstellung zahlungsunfähig gewesen.

Der Knackpunkt war also, ob die Zahlungsunfähigkeit der Gesellschaft zum Zeitpunkt als die Zahlungen vorgenommen wurden bereits eingetreten war. Die Zahlungsunfähigkeit ist in § 17 Abs. 2 Satz 1 InsO wie folgt definiert:

Der Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen.

Die Zahlungsunfähgkeit („nichts geht mehr“) wird von der Zahlungsstockung ("es ist vorübergehend etwas knapp") abgegrenzt. Nur eine Zahlungsstockung und noch keine Zahlungsunfähigkeit liegt vor, wenn die vorhandenen flüssigen Mittel ausreichen, um wenigstens 90% der fälligen Verbindlichkeiten zu bedienen und die Deckungslücke in den kommenden drei Wochen geschlossen werden kann.

Bislang hatte noch keiner der für zivilrechtliche Fragen zuständigen Senate des BGH entschieden, ob nur die innerhalb von drei Wochen flüssig zu machenden Mittel auf der Aktivseite zu berücksichtigen sind, oder auch die innerhalb von drei Wochen fällig werdenden und eingeforderten Verbindlichkeiten (Passiva II) auf der Passivseite.

Ein Beispiel:

Ein Beispiel:

Der aktuelle Liquiditätsbestand beträgt 1.000 T€, dem stehen fällige Verbindlichkeiten in Höhe von 1.050 T€ gegenüber. Wenn innerhalb von 21 Tagen weitere liquide Mittel (Aktiva II) realisiert werden können von 300 T€ ergibt der Vergleich zwischen geplanter Liquidität in drei Wochen und aktuell fälligen Verbindlich keine Deckungslücke mehr – die Liquidität übersteigt die Verbindlichkeiten.

Aber was bringt diese Betrachtung, wenn im gleichen Zeitraum weitere Verbindlichkeiten von 400 T€ fällig werden (Passiva II)? Richtig gar nichts, denn dann ist nichts gewonnen und die Deckungslücke hat sich sogar noch erhöht.

Das hat auch der BGH so gesehen und geurteilt:

Bei der Feststellung der Zahlungsunfähigkeit gemäß § 17 Abs. 2 Satz 1 InsO anhand einer Liquiditätsbilanz sind auch die innerhalb von drei Wochen nach dem Stichtag fällig werdenden und eingeforderten Verbindlichkeiten (sog. Passiva II) einzubeziehen.

Es ist also nicht ausreichend, dass die am Stichtag bestehende Lücke durch die in den kommenden drei Wochen flüssig zu machenden Mittel geschlossen werden kann. Die Vorschau muss vielmehr zeigen, dass im drei-Wochen-Zeitraum die Lücke auch unter Berücksichtigung der neu fällig werdenden Verbindlichkeiten vollständig geschlossen werden kann.

Weil das bislang nicht entschieden worden war, gab es über diesen Punkt einen Streit in der juristischen Fachliteratur - obwohl der für Strafsenat zuständige Teil des Bundesgerichtshofs diese Frage in einem Urteil vom 21.8.2013, 1 StR 665/12, schon genau so beantwortet hatte wie die Kollegen von der Zivilrechtsabteilung jetzt. Und da sage noch mal einer, „zwei Juristen, drei Meinungen“.

Auch wenn der BGH diese Frage noch nicht ausdrücklich entschieden hat, sagt doch der gesunde Menschenverstand, dass es gar nicht anders sein kann. Auch die Beratungspraxis (jedenfalls meine) hat das in den vergangenen Jahren schon so gehandhabt - allein schon, um auf der sichern Seite zu sein, schließlich geht es für den Geschäftsführer um Strafbarkeit und seine wirtschaftliche Existenz.

Apropos: Kennen Sie unsere Infografik zur Prüfung der Insolvenzantragspflicht?

http://www.schnee-gronauer.de/infografik-pruefungsschema-insolvenzantragspflicht-wegen-zahlungsunfaehgkeit/

Wie Sie sich gegen Insolvenzverwalter wehren (eine Foto-Lovestory)

Das Impulse-Magazin hat geradezu ungeheuerliches herausgefunden:

Insolvenzverwalter treiben mit rabiaten Methoden Geld bei Mittelständlern ein - häufig ohne Rechtsgrundlage. Unternehmer sollten sich nicht einschüchtern lassen.

Daniel Schönwitz hat in Ausgabe 3/2018 6 gute Seiten darüber geschrieben, welche "Tricks" Verwalter nutzen und was sich dagegen tun lässt.

Wie das in der Praxis funktioniert, erkläre ich in unserer "Foto-Lovestory".

Damit es übersichtlich bleibt, hat jeder der Mitspieler seine eigene Farbe bekommen. Der Insolvenzverwalter blau. Die von ihm beauftragten Rechtsanwälte grün und wir - natürlich - orange.

Meine Mandantin hatte ein Treuhandkonto eingerichtet. Auf dieses hatte die spätere Schuldnerin nach Abtretung einen Steuererstattungsanspruch überweisen lassen. Von dem Guthaben wurden dann unter anderem diverse Einkäufe für den Betrieb der Schuldnerin getätigt.

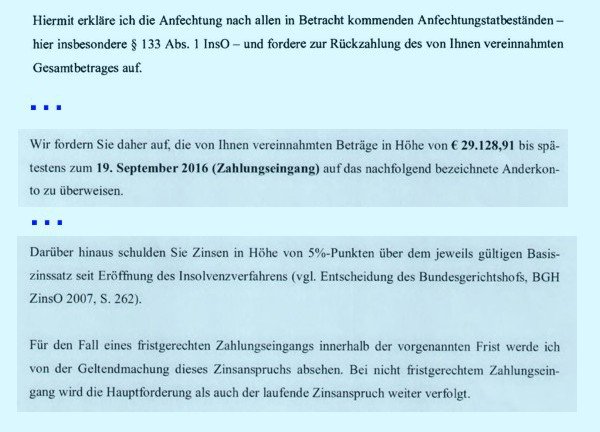

Jedenfalls flatterte meiner Mandantin irgendwann das folgende Schreiben des Insolvenzverwalters auf den Tisch:

Dieses Scheiben enthält die typischen Elemente eines Anfechtungsschreibens von Insolvenzverwaltern: (1.) Am Anfang eine ganz weit gefasste Anspruchsgrundlage ("alle in Betracht kommenden") - das ist nach der Rechtsprechung ausreichend. (2.) Dann baukastenartige Ausführungen die mit ein paar Infos zum Sachverhalt angereichert sind und am Ende gibt es (3.) noch einen Bonus, wenn man ohne zu Mucken bezahlt: der Verwalter verzichtet auf die Zinsen.

Meine Mandantin ist klug und hat mich mandatiert. Auf das Schreiben des Verwalters habe ich wie folgt geantwortet:

Das war natürlich nickelig, weil ich ihn absichtlich falsch verstanden hatte. Aber im Anfechtungsrecht geht es um Rechtshandlungen und der Verwalter hatte nunmal die Abtretung angefochten.

Danach ist dem Verwalter wohl gedämmert, dass sein Schuss ins Blaue nicht getroffen hat und es nicht ganz so einfach wird wie es gedacht hat. Vor allem aber muss ihm gedämmert sein, dass er nicht recht weiß, was eigentlich passiert ist und gar keine Unterlagen - sprich Kontoauszüge - hat; deswegen hat er mich aufgefordert, ihm diese zu schicken. Netter Versuch, aber es ist natürlich seine Aufgabe, alles zusammenzusammeln, was er braucht.

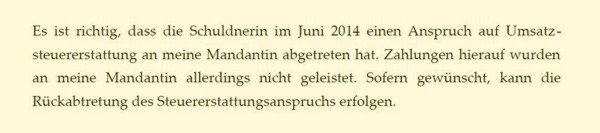

Obwohl er also den behaupteten Anspruch offensichtlich nicht darlegen konnte, schrieb er gleichzeitig:

Na ja, immerhin war die Forderung ohne ersichtlichen Grund um rd. 1.500 € gesunken.

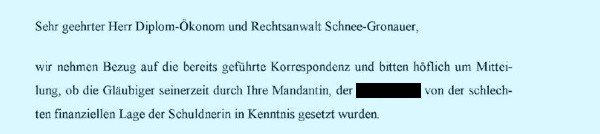

Aber das Spiel war ja noch nicht vorbei und deswegen antwortete ich ihm:

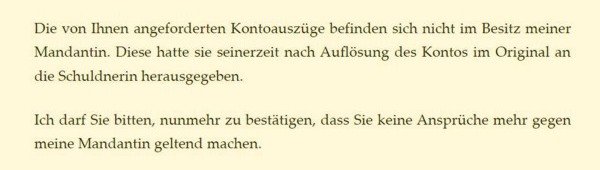

Eine Anspruchsgrundlage hatte der Verwalter also immer nicht und der Sachverhalt war ihm auch nicht richtig klar - schließlich hatte er immer noch keine Kontoauszüge. Aber das hielt ihn natürlich nicht davon ab, mir zu schreiben:

Danach kam noch mal eine Zahlungsaufforderung und eine Frist.

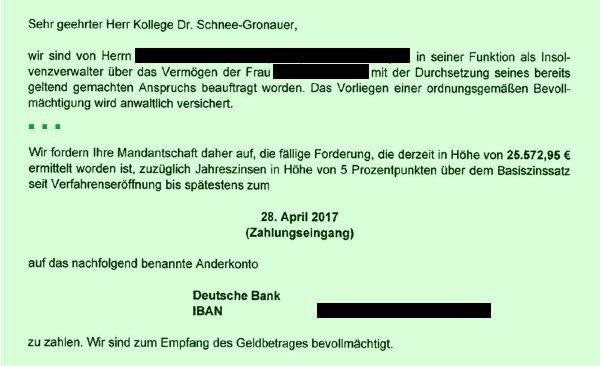

Es ist ja immer gut, wenn man einen Standpunkt hat. Dachte sich auch der Verwalter und zündete Stufe zwei der Eskalationsrakete. Er schaltete eine Anwaltskanzlei ein - an der er natürlich beteiligt ist. Und die schrieb:

Gut, die Forderung war noch einmal um 2.000 € gesunken. Die Gegenseite war also auf dem richtigen Weg, meinte nun aber, die Verfügungen über das Guthaben wären gar nicht von der Schuldnerin veranlasst worden.

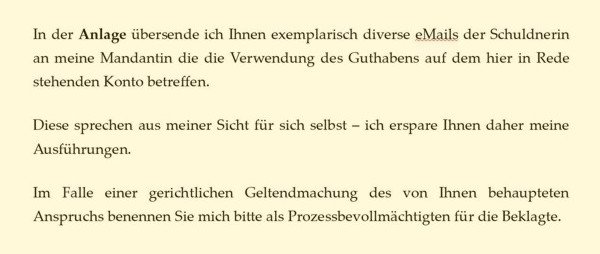

Na gut, dachte ich, schicke ich halt mal ein paar ausgewählte Infos an die Gegenseite und sage nett "Ihr könnt Euch gehackt legen":

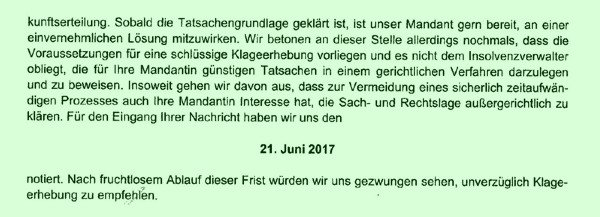

Statt sich "gehackt" zu legen oder eine Klage einzureichen schrieben die Gegenanwälte noch einmal und haben das gleich mit einem kleinen Einführungskurs im Zivilprozessrecht verbunden (vielen Dank dafür!).

Allerdings offenbart sieh hier genau das Problem der Gegenseite: sie war selbst nicht sicher, ob es für eine schlüssige Klage reicht. Schlüssig meint in diesem Zusammenhang: alle Voraussetzungen des Tatbestandes müssen dargelegt und beweisen werden können.

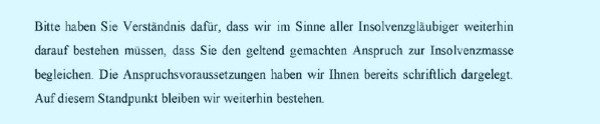

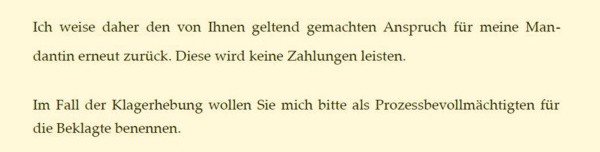

Wenn es am schönsten ist, soll man aufhören und so schrieb ich:

Wie ich erwartet hatte, kam keine Klage. Dafür schrieb der Insolvenzverwalter wieder:

Klartext: Der Verwalter will wissen, ob er wenigsten die Empfänger der Zahlungen in Anspruch nehmen kann. Das wäre der Fall gewesen, wenn meine Mandantin diesen erzählt hätte, dass die Schuldnerin zahlungsunfähig ist.

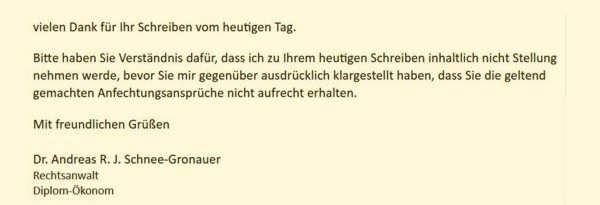

Nun hätte ich natürlich schreiben können, dass ich ihm das nicht sagen kann, weil ich sonst den Gegenanwalt umgehen würde. Aber ich hatte meinen guten Tag und so schrieb ich statt dessen:

Danach haben sich weder der Insolvenzverwalter noch die von ihm beauftragten Anwälte jemals wieder gemeldet. Mittlerweile ist der Anfechtungsanspruch verjährt und meine Mandantin "safe".

Grundsätzlich muss ich in diesem Fall dem Verwalterbüro und den Anwälten aber zugute halten, dass sie grundsätzlich ordentliche Arbeit gemacht haben machen wollten. Der Verwalter hat aber oft Schwierigkeiten, den Sachverhalt richtig zu ermitteln, weil er nur dass weiß, was der Schuldner ihm sagt und was er selbst herausfindet. Und da seine Vergütung auch davon abhängt, wie viel Masse er realisiert, versucht er es halt mal.

Und die Lektion von der Geschicht':

- Lassen Sie sich nicht ins Boxhorn jagen, wenn der Insolvenzverwalter viele Paragraphen und Urteile in seinen Brief schreibt. Verschaffen Sie sich in aller Ruhe einen Überblick über die Rechts- und Beweislage, bevor Sie reagieren.

- Prüfen Sie genau, wie der Anspruch ermittelt ist und rechnen Sie nach.

- Geben Sie dem Verwalter nicht bereitwillig Informationen - bedenken Sie, dass er die Anspruchsvoraussetzungen substantiiert darlegen muss.

- Wenn an der Position des Insolvenzverwalters etwas dran ist, bietet es sich ggf. an, mit ihm zu verhandeln (jedenfalls wenn er genug Masse für die Klage hat oder wahrscheinlich Prozesskostenhilfe bekommen wird). Meistens wollen Insolvenzverwalter eine wirtschaftliche Lösung finden - genau wie Sie.

Oder Sie beauftragen einfach uns ;-)

"10 Schritte zum Verhandlungserfolg"

Zu verhandeln macht einen großen Teil unserer Arbeit aus.

Gemeint ist nicht das Verhandeln vor Gericht - das auch -, sondern, wie der Duden schreibt, "etwas eingehend erörtern, besprechen, sich über etwas, in einer bestimmten Angelegenheit eingehend beraten, um zu einer Klärung, Einigung zu kommen".

Wie lässt sich trotz unterschiedlicher Positionen eine Lösung finden? Wie ist die jeweilige Interessenlage und welche Optionen gibt es, um am besten den Kuchen für alle zu vergrößern.

Und weil wir Profis sind, beschäftigen wir uns mit dem Thema. Schließlich ist es auch dieses Knowhow das wir unseren Kunden verkaufen.

Neulich hatten wir schon eine Rezension zu dem Buch „Verhandeln“ von Frank Kittel geschrieben und etwas über Michael A. Wheelers "The Art of Negotiation" (Verhandeln wie John Coltrane spielt).

Nun habe ich in der Ausgabe 3/2018 von Impulse einen Beitrag zum Thema Verhandeln gefunden ("Klein aber Kraftvoll") in dem die "10 Schritte zum Verhandlungserfolg" erklärt werden.

Auf insgesamt 12 Seiten + Online Content und anhand einer Reihe von Beispielen erklären Katja Scherer und Verena Bast wie sich Verhandlungen auch für eher kleine Partner zum Erfolg führen lassen.

"Der Fehler vieler kleiner und mittelständischer Unternehmen ist, zu glauben, dass die Großen stark und sie selbst schwach sind."

Die Autorinnen fassen die wesentlichen Aspekte in einer Art 10-Punkte-Plan zusammen. Das ersetzt natürlich keine umfangreichen Bücher über Verhandlungsstrategie, aber man kann es gut lesen und wer sich nicht ohnehin hauptberuflich mit dem Thema befasst, bekommt sicher eine ganze Reihe von Anregungen.

Und natürlich ist Friedhelm Wachs zuzustimmen, der in dem Artikel wie folgt zitiert wird:

"Die große psychologische Aufgabe am Verhandlungstisch ist es, entspannt zu sein."

Und wie die meisten Sachen die einfach aussehen, klappt das am besten, wenn man extrem gut vorbereitet ist und keiner die Arbeit bemerkt, die man in die Vorbereitung investiert hat.

Kenntnis des Gläubigers (Insolvenzanfechtung, BGH)

Bei der Insolvenzanfechtung nach §§ 129 ff. InsO geht es darum, Vermögensverschiebungen rückgängig zu machen, die vor Insolvenzantragstellung erfolgt sind.

Vor allem sollen solche Gläubiger nicht "belohnt" werden, die mehr über die wirtschaftliche Situation des späteren Schuldners wissen als die anderen Gläubiger.

Daher kommt es innerhalb der Anfechtungsansprüche an diversen Stellen auf die Kenntnis des Anfechtungsgegners von der Zahlungsunfähigkeit des Schuldners an.

In seiner Entscheidung vom 18.01.2018 zu IX ZR 144/16 hat der Bundesgerichtshof (BGH) sich nun bei einem Fall der Vorsatzanfechtung (§§ 129, 133 Abs. 1 InsO) mit dieser Frage befasst.

Geklagt hatte natürlich ein Insolvenzverwalter und zwar gegen eine Maklerin, die für die Schuldnerin tätig gewesen war.

Die Maklerin hatte der Schuldnerin ein Ladenlokal vermittelt und so eine Maklerprovision von 117.810 € verdient.

Auf diesen zum 1. Dezember 2008 fälligen Betrag zahlte die Schuldnerin bis zum 17. September 2009 einen Betrag von 39.270 €. Nach Aufforderung zur Zahlung der weiteren 78.540 € und anwaltlicher Androhung gerichtlicher Maßnahmen mit Schreiben vom 17. September 2009 erging am 3. November 2009 gegen die Schuldnerin ein Vollstreckungsbescheid über 83.890 €.

Hierauf kündigte der Schuldner gegenüber der Maklerin an, nunmehr Teilleistungen auf die Schuld erbringen zu wollen. Diese sollten aus dem laufenden Berliner Geschäftsbetrieb geleistet werden, dessen Aufnahme sich verzögert habe.

Nach dieser Ankündigung zahlte der Beklagte am 23. Dezember 2009 einen Betrag von 20.000 €, am 26. Januar 2010 einen Betrag von 20.000 €, am 23. März 2010 einen Betrag von 10.000 € und in der Zeit vom 20. April bis 20. Mai 2010 an 20 Tagen jeweils einen Betrag von 500 €. Insgesamt also 51.000 €.

Die wollte der Insolvenzverwalter zurück haben. Die Vorinstanz war noch der Meinung, eine Kenntnis der Maklerin sei nicht gegeben. Dies sah der BGH anders und verwies die Sache an die Vorinstanz zurück.

Zur hier relevanten Frage der Kenntnis führt der BGH im Leitsatz wie folgt aus:

Schweigt der Schuldner einer erheblichen, seit mehr als neun Monaten fälligen Forderung nach anwaltlicher Mahnung und Androhung gerichtlicher Maßnahmen bis zum Erlass eines Vollstreckungsbescheids und bietet er erst nach dessen Rechtskraft die Begleichung der Forderung in nicht näher bestimmten Teilbeträgen aus seinem laufenden Geschäftsbetrieb an, hat der Gläubiger die Zahlungseinstellung des Schuldners erkannt.

Tja, was tun? Das Geld erst einmal zu haben war für die Maklerin sicher besser als gleich darauf zu verzichten. Hier wäre eine Drittzahlung eine sinnvolle Verhandlungsposition gewesen.

Vielleicht interessiert Sie auch dieser Beitrag:

https://www.schnee-gronauer.de/verkauf-von-immobilien-insolvenzfest/

Anständig umgeladen - (hoffentlich) anständig eingeschenkt

Mein Großvater ist schon vor Jahrzehnten aus der Kirche ausgetreten. Als er beerdigt wurde, sprach trotzdem der Pfarrer. "Er war" sagte er "ein anständiger Mensch - und das ist doch nichts anderes als christlich zu sein".

Ich weiß nicht, ob man das so einfach sagen kann; ich bin kein Theologe. Aber ich mag es, wenn Menschen anständig miteinander umgehen und ich möchte auch selbst gerne anständig mit anderen umgehen. Manchmal klappt es besser und manchmal schlechter.

Wobei es alles andere als eindeutig ist, was wir eigentlich unter "anständig" verstehen wollen, wie ich mir gerade aufs Vergnüglichste in einem wunderbar zu unseren zusehends rüpelhafter werdenden Zeiten passen Buch von Axel Hacke habe erklären lassen. "Über den Anstand in schwierigen Zeiten und die Frage, wie wir miteinander umgehen" heißt es.

Vielleicht habe ich mich deshalb gefreut, als ich heute eine Umladung aus der Post gezogen habe. Der Klammerzusatz "Gute Besserung!" hat nichts mit meinem Antrag zu tun; er ist - formal betrachtet - unnötig. Aber er ist menschlich, und das macht ihn irgendwie außergewöhnlich.

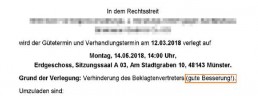

Das alles hat natürlich nichts damit zu tun, dass der Richter seine Arbeit unparteiisch machen soll und die Gefahr besteht, dass er am Ende ein Urteil spricht, dass meiner Mandantschaft und mir nicht gefällt. Nur theoretisch natürlich.

Vielleicht habe ich mich über diese "anständige" Geste auch deshalb gefreut, weil ich mich in diesem Verfahren seit Monaten über den Anwalt auf der Gegenseite ärgere.

Weil er nach Wochen der Diskussion darüber, welche Zahlen nun richtig sind, eine Klage eingereicht hat, ohne sich die Mühe zu machen, auch nur einmal zu rechnen. Weil er die Stirn hat, zuzugeben, dass er sich dabei gar keine Mühe gegeben hat, weil er dachte, wir könnten uns dann schon irgendwie vergleichen. Weil er meine Schriftsätze nicht liest. Weil jedes juristische Argument an ihm abprallt. Weil er Telefonate mit mir grußlos beendet, wenn ich nicht seiner Meinung bin. Und weil er seine Mandantschaft zu allem möglichen komischen Zeug "anstiftet".

Auf jeden Fall hoffe ich, er bekommt richtig einen eingeschenkt. Aber anständig.

Read more

Umsetzung eines CMS - Anleitung zur Haftungsvermeidung Teil 5/5

"Der krisengeplagte Bilfinger-Konzern fordert von früheren Vorstandsmitgliedern Schadensersatz wegen Pflichtverletzungen. Der Aufsichtsrat habe beschlossen, gegen alle von 2006 bis 2015 amtierenden früheren Vorstände Ansprüche geltend zu machen, heißt es in einer Börsenmitteilung des Unternehmens. Den insgesamt zwölf Managern wird demnach vorgeworfen, das Compliance-Managementsystem nicht ordnungsgemäß eingeführt zu haben. Dies dient dazu, im Geschäftsleben das Einhalten aller Rechtsvorschriften zu gewährleisten." (spiegel.de, 20.02.2018)

Kernaufgabe eines Compliance Management Systems ist – natürlich – die im Rahmen der Risikoanalyse festgestellten Risiken zu verringern. Folgende konkrete Schritte sind bei der Einführung zu gehen:

Bestellung eines Compliance-Beauftragten

Der Compliance-Beauftragte – auch Compliance Officer genannt - ist diejenige Person im Unternehmen, die die Verantwortung für Compliance übernimmt.

Wegen der vielfältigen rechtlichen Aspekte dieser Tätigkeit hat der Compliance-Beauftragte meist einen juristischen Hintergrund, muss aber auch das Geschäft des Unternehmens gut kennen. Irina Jäkel hat ihn als „eine Mischung aus Sadomasochist und Religionslehrer“ beschrieben.

Eine solche eigenständige Position eines Compliance-Beauftragten ist nicht zwingend erforderlich und – gerade in kleineren Unternehmen – nicht zu realisieren; oft wird ein anderer Mitarbeiter das Thema Compliance mit übernehmen. Da der Compliance-Beauftragte aber sinnvollerweise unabhängig von bestehenden Hierarchien ist, bietet sich dann eher eine externe Lösung an, also ein Berater, der diese Aufgabe als Dienstleister übernimmt.

Wenn eine eigene Compliance-Abteilung geschaffen wird, sind dabei zwingend auch Fragen der Ausstattung und der organisatorischen Anbindung zu klären. Diesen Punkt wollen wir hier nicht vertiefen.

Verabschiedung eines Code of conduct/Compliance Kodex

In einem Compliance Kodex sind wesentliche Verhaltensgrundsätze niedergelegt; er kann als „moralische Richtschnur“ verstanden werden.

Damit er „wirkt“, muss er praxisnah und verständlich sein. Unser Tipp: Setzen Sie Schwerpunkte entsprechend den Ergebnisses der Risikoanalyse: niemand liest einen 200-seitigen Kodex.

Ein aus unserer Sicht gut gemachtes Beispiel ist der Compliance Kodex der Signal-Iduna.

Implementierung der Compliance Regeln in Prozesse

Das Qualitätsmanagementsystem vieler Unternehmen ist nach ISO 9000 oder einer anderen Qualitätsnorm zertifiziert. Jedenfalls in diesen Unternehmen gibt es Beschreibungen für die einzelnen Leistungsprozesse. Um nicht unterschiedliche Regelwerke nebeneinander zu verwalten und einheitliche Abläufe zu gewährleisten, ist es sinnvoll, die compliancerelevanten Aspekte so weit wie möglich in die ohnehin vorhandenen Prozessbeschreibungen zu implementieren.

Beispiel:

Das Gesetz zur Regelung eines allgemeinen Mindestlohns sieht in § 21 eine Geldbuße bis zu 500.000 € für denjenigen vor, der als Unternehmer einen anderen Unternehmer mit Werk- oder Dienstleistungen beauftragt obwohl er weiß oder fahrlässig nicht weiß, dass dieser keinen Mindestlohn zahlt.

In Unternehmen, die regelmäßig in nennenswertem Umfang Fremdleistungen vergeben, kann es Teil einer Lösung sein, die Dokumentvorlage mit der Angebote angefordert werden so zu ergänzen, dass der zu beauftragende Unternehmer versichern muss, den Mindestlohn nach § 20 Mindestlohngesetz zu zahlen.

Es lässt sich nicht beschönigen: das Durchleuchten von Prozessen und das Anpassen der Prozessbeschreibungen ist aufwändig, bietet allerdings aus meiner Sicht den unschlagbaren Vorteil, dass die compliancerelevanten Aspekte direkt in die normalen Handlungsabläufe integriert werden und dadurch mehr oder weniger automatisch miterledigt werden. Wenn die Prozessbeschreibungen beispielsweise auch Vorlagen und Checklisten enthalten, lässt sich so das regelkonforme Verhalten auch direkt dokumentieren.

Einführung eines Hinweisgebersystems

Ein typisches Element im Compliance Management sind Hinweisgebersysteme, auch Whistle-Blower-Hotlines genannt. Diese dienen dazu, Complianceverstöße aufzudecken, indem die Möglichkeit besteht, solche – in der Regel anonym – zu melden.

Dabei sind sowohl unternehmensinterne als auch externe Lösungen möglich. Bevor solch ein Hinweisgebersystem eingeführt wird, muss geklärt werden, ob eine anonyme Meldung überhaupt möglich sein soll, welche Folgen eine (ggf. unberechtigte) Meldung haben soll und wie das Hinweisgebersystem im Unternehmen kommuniziert wird.

Durchführung unternehmensinterner Untersuchungen

Unternehmensinterne Untersuchungen – auch Internal Investigations genannt - kommen eher in größeren Unternehmen vor; dabei handelt es sich um durch Berater des Unternehmens durchgeführte "Ermittlungen" - eine Art private Staatsanwaltschaft.

Die Große Koalition will den Unternehmen weitere Anreize schaffen, solche internen Untersuchungen durchzuführen.

Das Thema soll hier nicht weiter vertieft werden. Allerdings ist das Verhältnis von Arbeitsrecht und Strafprozessrecht nicht unproblematisch; ebenso die Frage, was mit den Ermittlungsergebnissen geschieht (siehe hierzu Jeanne I. Wimmers, Internal Investigations in der Praxis Ein Thema, vier Sichtweisen).

Schulungen/Kommunikation

Papier ist geduldig. Ein effizientes Compliance Management System funktioniert nur, wenn alle Beteiligten informiert sind.

Erforderlich ist daher eine intensive Kommunikation des Themas gegenüber den Mitarbeitern – beispielsweise durch Online- und Offline-Schulungen und Informationsseiten im Intranet.

Auch muss dokumentiert werden, dass den Mitarbeitern die Informationen und in der Folge auch Änderungen zur Verfügung gestellt wurden. Effizient lässt sich das bei einer Unterrichtung in Form von Web-Based-Trainings gestalten, bei denen automatisch protokolliert wird, welche Mitarbeiter teilnehmen und/oder bei denen die Mitarbeiter am Ende Verständnisfragen beantworten müssen.

Weiter müssen die Mitarbeiter arbeitsvertraglich auf Einhaltung der Compliance verpflichtet werden; bei bestehenden Arbeitsverträgen sind ggf. Nachträge erforderlich. Außerdem sind ggf. Mitbestimmungsrechte des Betriebsrats zu beachten.

Weitere Maßnahmen

Daneben sind noch weitere Maßnahmen möglich.

Typisch ist die Durchführung regelmäßiger ggf. unternehmensübergreifender „Compliance-Runden“, in denen praktische Fragen besprochen werden. Auch können Anreizwirkungen zu regelkonformem Verhalten über die Vergütung der Mitarbeiter gesetzt werden, wenn Compliance als Bestandteil der Zielvereinbarung definiert wird. In standardisierten Bereichen sind auch elektronisch forensische Datenanalysen möglich.

Wichtig ist, dass nicht alle Maßnahmen, die (arbeits-)rechtlich, organisatorisch oder technisch möglich sind, auch ergriffen werden, sondern nur die für das jeweilige Unternehmen sinnvollen Maßnahmen ausgewählt werden, um das System nicht zu überfrachten.

Einen guten Überblick über die einzelnen Komponenten eines Compliance Management Systems bietet der Corporate Governance Bericht von Thyssen Krupp.

In unserer Miniserie haben wir die wesentlichen Elemente eines Compliance Management Systems dargestellt und erklärt, dass Unternehmen ein solches System beinahe zwingend brauchen, um die steigende Gefahr von erheblichen Geldbußen und weiteren Sanktionen zu verringern. Fehlen solche Systeme oder funktionieren sie nicht effizient, droht der Geschäftsführer von seinem Unternehmen, einem Insolvenzverwalter oder Gesellschaftern in Anspruch genommen zu werden.

Unser Appell: Gehen Sie das Thema an! Wenn Sie dabei Hilfe brachen, unterstützen wir Sie gerne. Nehmen Sie dazu gerne unverbindlich Kontakt mit uns auf.

Hier noch einmal die Übersicht über alle Folgen unserer Miniserie zum Thema Compliance:

- In Teil 1 ging es darum, was Compliance ist und warum ein Compliance Management System die Haftung für das Unternehmen und die Unternehmensleitung reduziert.

- In Teil 2 haben wir die relevanten Bereiche und Vorschriften dargestellt, die Sie auf dem Schirm haben müssen.

- In Teil 3 haben wir dargestellt, welche Bausteine zu einem Compliance Management System gehören.

- In Teil 4 haben wir die Risikoanalyse näher beleuchtet und

- in diesem Teil 5 haben wir schließlich skizziert, worauf bei der Einführung eines Compliance Management Systems konkret zu achten ist.

Risikoanalyse - Anleitung zur Haftungsvermeidung Teil 4/5

Die Risikoanalyse ist Basis für den Aufbau eines unternehmensspezifischen Compliance Management Systems: nur wenn klar ist, wo konkret Regelverstöße drohen und welche Folgen diese ggf. für das Unternehmen haben, lassen sich sinnvolle Gegenmaßnahmen ergreifen.

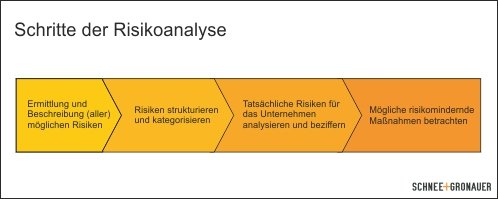

Schematisch können die einzelnen Schritte der Risikoanalyse wie folgt dargestellt werden:

1.

Zunächst werden alle im Unternehmen und dem konkreten Umfeld möglichen Risiken ermittelt und beschrieben. Hier ist - wie meistens im Leben - ein systematisches Vorgehen sinnvoll; aber auch das Sammeln vergangener Regelverstöße und Brainstormig gehören dazu.

2.

Im nächsten Schritt werden die Risiken strukturiert und kategorisiert. Dabei ist eine Systematik nach Leistungsprozessen oder Unternehmensbereichen oft am besten geeignet.

3.

Dann müssen die tatsächlichen Risiken für das Unternehmen analysiert und bewertet werden, indem jeweils die konkret mögliche Schadenhöhe und die Eintrittswahrscheinlichkeit eines Schadens geschätzt werden.

4.

In diesem Zusammenhang müssen auch - ggf. bereits vorhandene - risikomindernde Maßnahmen betrachtet werden; beispielsweise, ob es insoweit bereits Vorkehrungen gibt.

Die Ermittlung der compliancerelevanten Risikofelder sollte unter Einbindung der jeweiligen Fachabteilungen erfolgen - dort ist meist das relevante Wissen darüber vorhanden, wie die Abläufe jenseits irgendwelcher QM-Richtlinien wirklich sind und was alles schiefgehen kann.

Die Ermittlung der compliancerelevanten Risikofelder sollte unter Einbindung der jeweiligen Fachabteilungen erfolgen - dort ist meist das relevante Wissen darüber vorhanden, wie die Abläufe jenseits irgendwelcher QM-Richtlinien wirklich sind und was alles schiefgehen kann.

Dabei bietet es sich an, zunächst vom Umfeld des Unternehmens her zu denken, also zu untersuchen, welche Risiken aus den Absatz- und Beschaffungsmärkten drohen (Geschäfte in Risikoländern? Unterschiedliche rechtliche Rahmenbedingungen?), dem Geschäftsmodell (hochvolumige Aufträge? Vertrieb genehmigungspflichtiger Produkte? Korruptionsanfälliges Geschäftsfeld?) oder aufgrund der Unternehmensorganisation (viele Tochterunternehmen? Handelsvertreter?).

Es ist ein guter Weg, die so identifizierten Risiken danach zu "ordnen" und noch einmal die typischen unternehmerischen Funktionsbereiche bzw. Rechtsbereiche im Detail und anhand der konkreten Normen unter die Lupe zu nehmen. Hier kann Ihnen unser Download über Compliancerelevante Normen gute Dienste leisten.

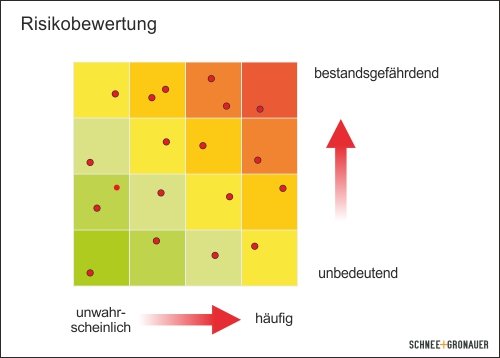

Wenn die möglichen Risiken erfasst und systematisiert sind, geht es darum, diese zu bewerten. Dazu sind zu jedem einzelnen Risiko vier Fragen zu beatworten:

1.

Was ist die Risiko-Wirkung?

Es muss ermittelt werden, welcher Schaden konkret droht. Das kann ein Imageschaden sein, aber auch ein Bußgeld oder ein Vertriebsverbot etc.

2.

Wie ist die Risiko-Höhe?

Dann muss ermittelt werden, wie hoch der Schaden in € ist, wenn das Risiko eintritt. Bei Geldbußen ist das relativ einfach, die Maximalhöhe steht im Gesetz. Bei anderen Schäden müssen Auswirkungen so gut es geht geschätzt und beziffert werden.

3.

Wie groß ist die Risiko-Wahrscheinlichkeit?

Dann muss zu jedem Risiko abgeschätzt werden, mit welcher Wahrscheinlichkeit das Risiko eintreten wird. Prognosen sind bekanntlich schwierig, besonders wenn sie die Zukunft betreffen - anders geht es aber leider nicht.

4.

Was hoch ist der erwartete Schaden?

Schließlich ergibt sich der erwartete Schaden als Produkt von Risiko-Höhe und Risiko-Wahrscheinlichkeit. Wenn ein 5%-iges Risio besteht, dass eine Geldbuße von 50.000 € festgesetzt wird, beträgt der Erwartungswert des Schadens 2.500 € (50.000 € * 0,05).

Es liegt auf der Hand, dass der Fokus auf den Risiken liegen sollte, die einem hohen erwarteten Schaden haben.

Das sind Risiken, die den Fortbestand des Unternehmens bedrohen (unabhängig davon, wie selten sie sind) und Risiken die sich häufig zu verwirklichen drohen. Gedanklich arbeiten Sie sich in der nachfolgenden Grafik von rechts oben nach links unten. Risiken die selten sind und nur geringe Folgen haben falls sie denn eintreten, können Sie getrost vernachlässigen.

Ein schönes Beispiel für das Ergebnis einer Risikoanalyse findet sich im Risiko- und Chancenbericht der Henkel AG & Co. KGaA.

Hier die Übersicht über alle Folgen unserer Miniserie zur Einführung eines Compliance Management Systems:

- In Teil 1 ging es darum, was Compliance ist und warum ein Compliance Management System die Haftung für das Unternehmen und die Unternehmensleitung reduziert.

- In Teil 2 haben wir die relevanten Bereiche und Vorschriften dargestellt, die Sie auf dem Schirm haben müssen.

- In Teil 3 haben wir dargestellt, welche Bausteine zu einem Compliance Management System gehören.

- In diesem Teil 4 haben wir die Risikoanalyse näher beleuchtet.

- In Teil 5 kümmern wir uns schließlich darum, worauf bei der Einführung eines Compliance Management Systems konkret zu achten ist.

Sie haben einen Compliance-Notfall? Kein Problem, wir kümmern uns - nehmen Sie Kontakt auf.